买期权+无风险债券 就等于持有S。

00:01 (1.5X)

李坏_品职助教 · 2024年02月28日

嗨,爱思考的PZer你好:

有讲过类似的知识点。看一下“Arbitrage and Replication”, 基础班讲义P193:

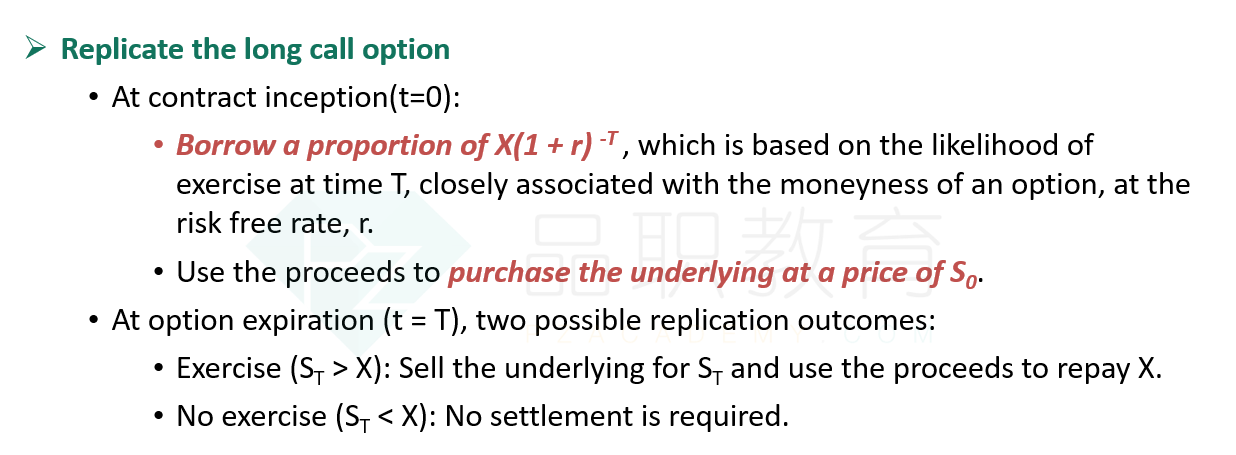

0时刻可以用以下方式复制一个看涨期权:先借入一部分现金(可以看做是short bond),这部分现金(或者叫无风险bond)=X/(1+r)^T。然后再买入一份股票S0。

这样一来,看涨期权C = S0 - X/(1+r)^T,也就是C + X/(1+r)^T = S0。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!