请问答案这里 interest credit啥意思

为啥While the portfolio return is only equal to the required rate of return.

PEI · 2024年02月28日

请问答案这里 interest credit啥意思

为啥While the portfolio return is only equal to the required rate of return.

B is incorrect. The shorter duration of portfolio compared with the average employee tenure will not contribute to a surplus. Especially in a time when short-term rates are lower than long-term rates. B选项也没看懂 为什么久期应该跟平均工作年限比?不应该跟剩余工作年限比吗?(退休才需要支付这笔钱)

lynn_品职助教 · 2024年02月29日

嗨,爱思考的PZer你好:

1、B is incorrect. The shorter duration of portfolio compared with the average employee tenure will not contribute to a surplus. Especially in a time when short-term rates are lower than long-term rates. B选项也没看懂 为什么久期应该跟平均工作年限比?不应该跟剩余工作年限比吗?(退休才需要支付这笔钱)

2、请问答案这里 interest credit啥意思

为啥While the portfolio return is only equal to the required rate of return.

这个Case就是官网practice exam中的题目,其实题目的考点不是很清晰,完全是要根据它题干里的信息来做题,实际上和考题相差挺大的,同学把题目做了就可以了,现在离考试时间也比较紧张了,不需要花费太多时间。看题目,截图里的一大段描述,其实是在说这个Deffered compensation plan是如何运作的。

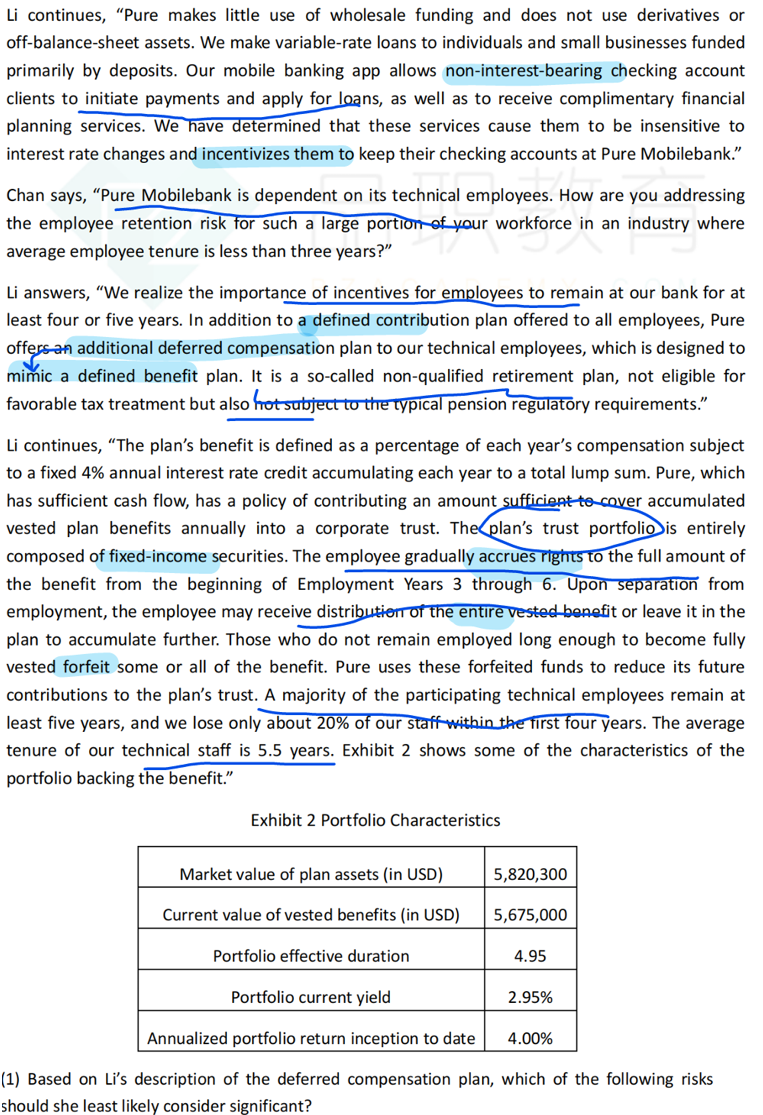

然后解这道题,需要用到其中的一些信息,以及Exhibit 2。现在题目问我们,这个Plan的Funded status是可以用ABC 3个选项哪个来解释,其实是问我们这个Pension plan有Surplus,那这个Surplus是ABC 3个因素里,哪一个引起的?

1、B选项说,员工的工作年限Tenure小于Portfolio effective duration,这个因素会引起Surplus。

这两个因素其实不可比,他俩的大小关系也不能说明什么问题。员工的工作年限Tenure,这是一个时间概念,他决定的是Pension liability是否生效,如这题题干的下面这句,他说员工工作从第3年至第6年,才会逐渐有权利拿到Pension benefit,也就是说,员工至少要干满3年,才会有资格拿Pension,此时他们对应的Pension liability才会生效。

The employee gradually accrues rights to the full amount of the benefit from the beginning of Employment Years 3 through 6.

下面这句说,如果有员工工作年限不达标,那他们就会放弃掉一部分养老金。

Those who do not remain employed long enough to become fully vested forfeit some or all of the benefit.

所以,Tenure员工的在职年限,影响的是员工是否有资格拿Pension,他影响的是Pension liability amount,如果有员工早早离职,那他们对应的Pension liability就会失效,但是,他们已经缴纳的Contribution,依然会在Pension asset里面。所以相当于他们已经缴纳的养老金依然在Pension asset里,继续累积给还在职的员工。

但是,Asset duration = 4.95,这是一个利率敏感度的概念,他只能说明资产的利率的敏感度是这个数。

员工在职年限Tenure,小于Asset duration(资产的利率敏感度),这说明不了任何问题,也不会造成Surplus;因为这是两个不同维度的概念。

如果B选项改一下,改成,员工的Tenure下降。那此时在职年限下降、离职率上升,有更多的Pension liability会作废,同时他们已经缴纳的Contribution依然在Pension asset里面供继续在职的员工,此时Pension Liability下降,而Pension asset不变,因此Surplus上升。因此,B选项改动之后,Tenure下降(离职率上升),会造成这个Surplus。

但本题的B选项:Tenure小于Asset duration说明不了问题哈。

2、A选项说是:是portfolio’s current yield与 the return inception to date之间的差异,造成了Pension的Surplus。

其中The return inception to date是指基金自成立起到现在的收益率,他是资产的收益率。

A选项是比较资产的两个收益率,一个是当前收益率2.95%,一个是自成立起的收益率4%,他俩之间的差异只能说明资产现在的收益率不如资产以往的平均值,但这不是造成Pension有Surplus的原因。

那从收益率的角度看,造成Pension有Surplus的原因是什么?

当资产的收益率大于负债的收益率(折现率)时,才会使得Pension产生Surplus;

那当前资产的收益率是:2.95%,那负债的累计利率是多少呢?在题干这句:

The plan’s benefit is defined as a percentage of each year’s compensation subject to a fixed 4% annual interest rate credit accumulating each year to a total lump sum

负债每年以4%的利率复利进行滚动,那此时资产的收益率2.95% < 负债收益率4%,因此可以判断,Current yield过低,这会造成Surplus降低。

同学问interest credit啥意思,就是在这里了,4%。

即便看the return inception to date=4%,这个数字也仅仅和负债的收益率一致,因此也不是造成Pension有Surplus的原因。

3、只有C选项是造成有Surplus的原因。

amount of the contributions and the growth rate of the vested benefits.

缴纳的Contribution与生效的Liability之间的差异,造成了养老金的Surplus。其中Vested benefits是指已经生效的养老金负债。

那就是因为本题有20%的员工提前离职,他们对应的养老金负债失效,但Contribution依然在Pension asset里,因此,会造成Pension surplus。

----------------------------------------------加油吧,让我们一起遇见更好的自己!