NO.PZ202008050300002802

问题如下:

甲公司是 ABC 会计师事务所的常年审计客户。A 注册会计师负责审计甲公司 2015 年度财务报表,确定财务报表整体的重要性为 200 万元,审计工作底稿中与会计估计审计相关的部分事项摘录如下:

要求:

针对上述第(1)至(4)项,逐项指出A注册会计师做法是否恰当。如不恰当,简要说明理由。

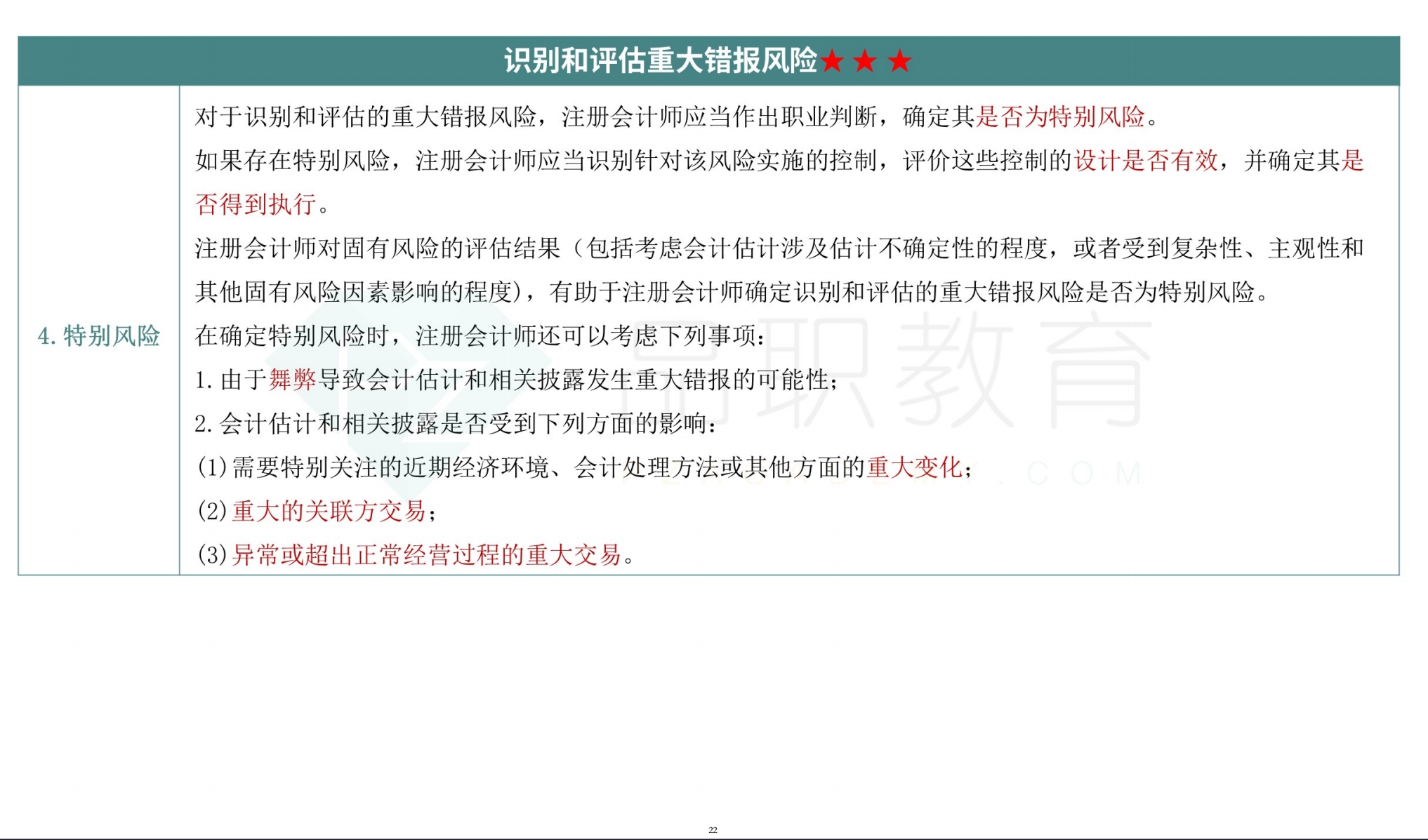

甲公司管理层实施固定资产减值测试时采用的重大假设具有高度估计不确定性,导致特别风险。A 注册会计师评价了管理层采用的计量方法,测试了基础数据,并将重大假设与相关历史数据进行了比较,并未发现重大差异,据此认为管理层的减值测试结果合理。

选项:

解释:

不恰当。对存在特别风险的会计估计,未评价管理层如何考虑替代性的假设/未评价管理层在作出会计估计时如何处理估计不确定性。

这个知识点是不是教材有更新?框架图中并未提到针对特别风险,需要评价评价替代性的假设或处理与会计估计相关的不确定性