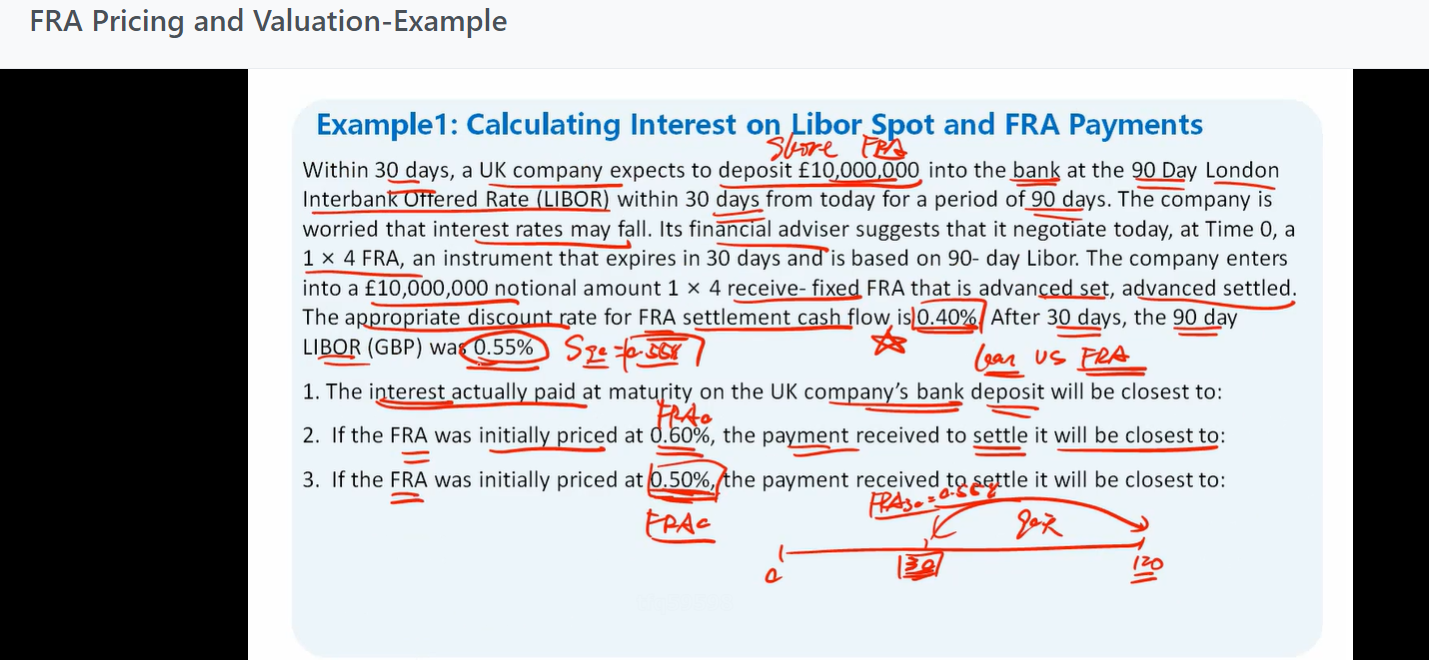

请问讲义里的例题里的第二问,如果用画图大法做的话,向上的收入箭头是不是需要考虑deposit的FV然后折现?(因为折现率改为0.4%了,与libor的0.55%有差异。)但是这样的话,逻辑上讲不通啊,我在第30天时刻deposit了一笔款,不就应该是NP吗?

我理解的the payment received to settle it是在第30天,向上箭头是NP,向下箭头是 NP*(1+0.6%*1/4)/ 折现因子,但因为是short position,所以是向下箭头减去向上箭头。但这样跟答案不符合。请问问题出在哪里?

(重新定价法比较简单,没大问题,但这里也想熟悉一下画图大法。)谢谢。