NO.PZ2022102501000020

问题如下:

甲公司为一家在境内上市的企业。2x21年1月1日,甲公司(承租人)与乙公司(出租人)签订了一份为期10年的不动产(写字楼)租赁合同,每年的租赁付款额为300万元,于每年年末支付。合同规定,租赁付款额在租赁期开始日后每两年基于过去24个月消费者价格指数的上涨进行上调。租赁期开始日的消费者价格指数为120。假设在2x23年1月1日的消费者价格指数为125。在租赁期开始日,甲公司无法确定租赁内含利率,其增量借款年利率为6%。甲公司对该类使用权资产按直线法计提折旧。经计算,租赁期开始日,租赁负债的入账价值为2208.03万元。不考虑其他因素,下列各项有关甲公司会计处理的表述中,正确的有( )。

选项:

A.租赁期开始日甲公司应以每年300万元的租赁付款额为基础计量租赁负债 B.在租赁期开始日计量租赁负债时,无须对后续年度因消费者价格指数而导 致的租金变动作出估计 C.2x21年因该项租赁对甲公司损益的影响金额为-353.28万元 D.2x23年1月1日因消费者价格指数变动,重新计量后租赁负债的账面余额与重新计量前租赁负债的账面余额的差额计入当期损益解释:

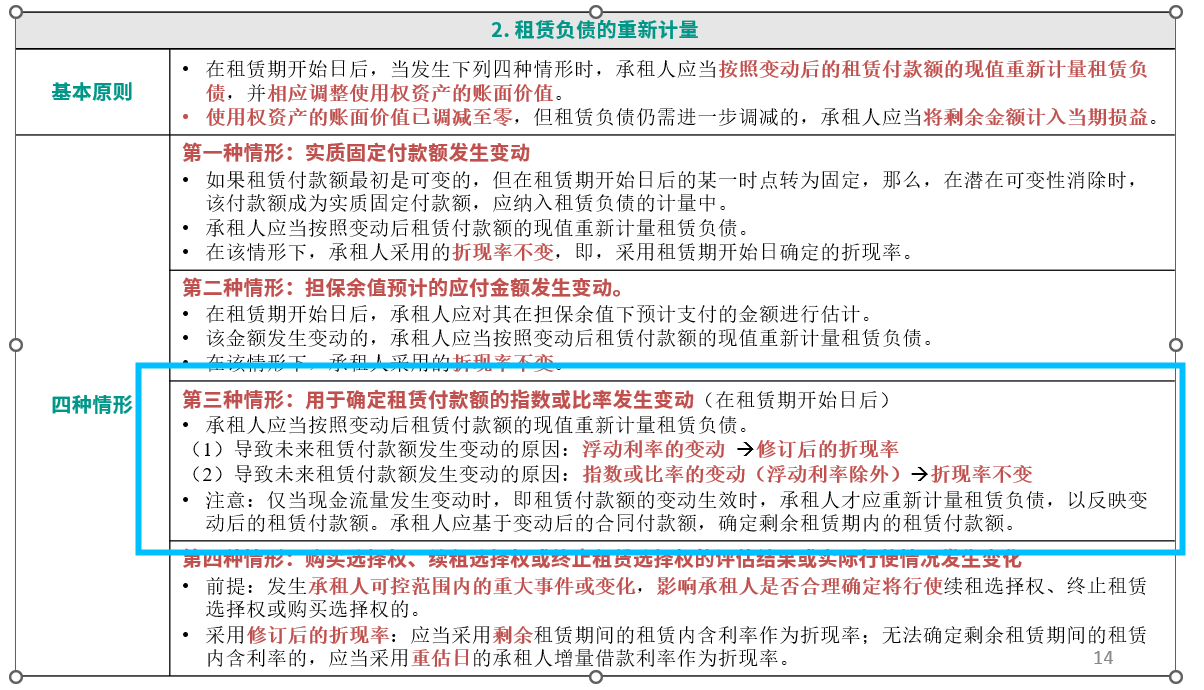

在初始计量租赁负债时,应基于租赁期开始日的消费者价格指数确定租赁付款额,无须对后续年度因消费者价格指数而导致的租金变动作出估计,本题中,租赁期开始日甲公司应以每年300万元的租赁付款额为基础计量租赁负债,选项A和B正确;2X21年因该项租赁对甲公司损益的影响金额=-[2208.03x6%(利息费用)+ 2208.03/10(折旧费用)]=-353.28(万元),选项C正确;因消费者价格指数变动,重新计量后租赁负债的账面余额与重新计量前租赁负债的账面 余额的差额,在调整租赁负债时同时计人使用权资产,不计入当期损益,选项D不正确。

B和D在教材/框架图的哪页的知识点有提到?