为什么risk parity的均衡条件是每个asset class 的ACTR相等呢?这个要怎么理解呢?

如何推导出这样的就是最好的呢?

lynn_品职助教 · 2024年02月22日

嗨,爱思考的PZer你好:

为什么risk parity的均衡条件是每个asset class 的ACTR相等呢?这个要怎么理解呢?

如何推导出这样的就是最好的呢?

从理解的角度能记住,就不用推导了

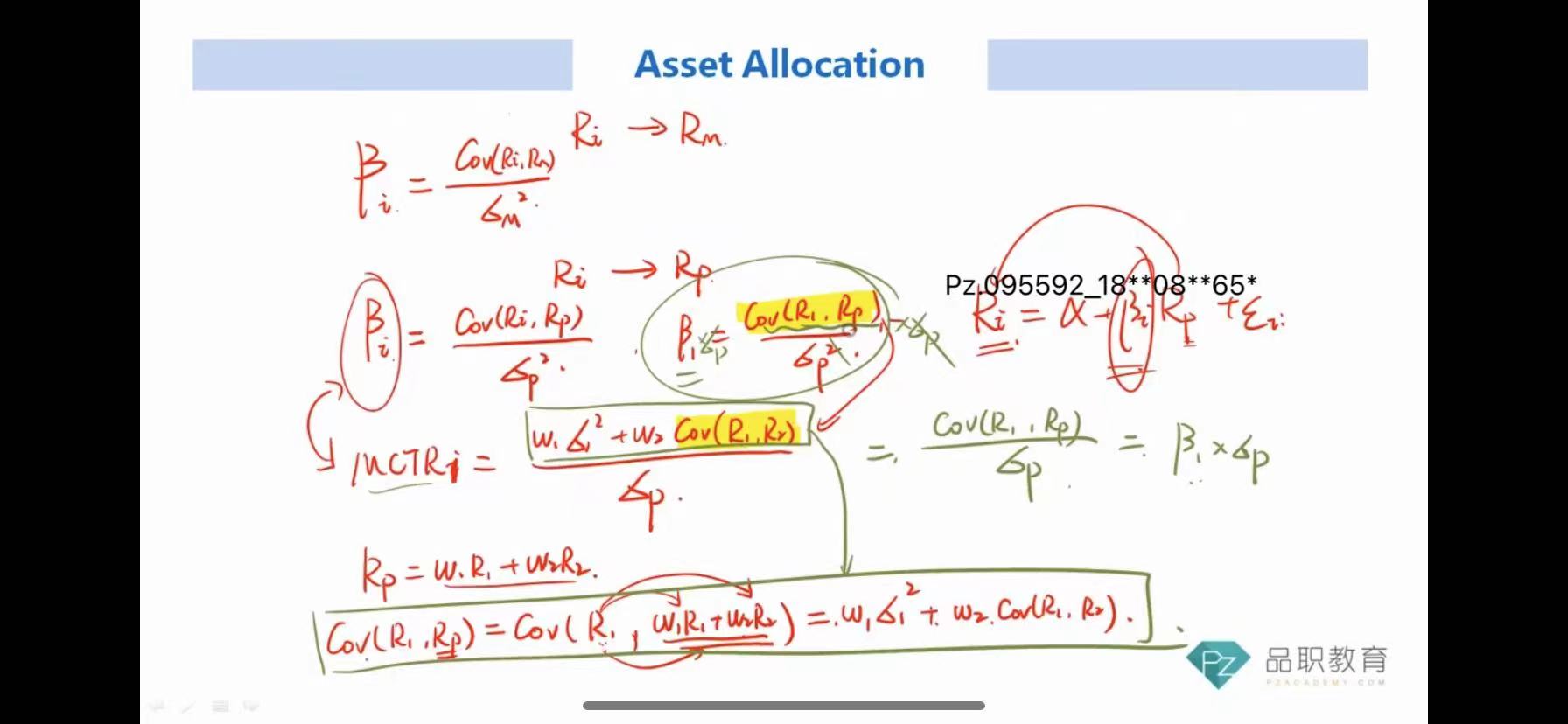

risk parity: each asset should contribute equally to the total risk of the portfolio for a portfolio to be well diversified.

定义的意思是充分分散化的组合是指,总一种资产贡献的风险相等,充分分散化也就是风险最小。

即risk parity的目标是使得每个资产对总风险的贡献度相同,表达式ACTR1=ACTR2。因为它认为贡献度相等时,资产分散化的效果越好。

至于推导完全是数学过程,我看同学是买了基础课程的,有时间的话可以看一下基础班的推导过程,不过按照我的经验,推导其实对于记住公式没有太大的作用,因为这个公式推导过程,没有什么实际意义。

----------------------------------------------加油吧,让我们一起遇见更好的自己!