同学你好,你截图的这个视频里面,老师已经解释了为什么需要考虑1.2两部分了

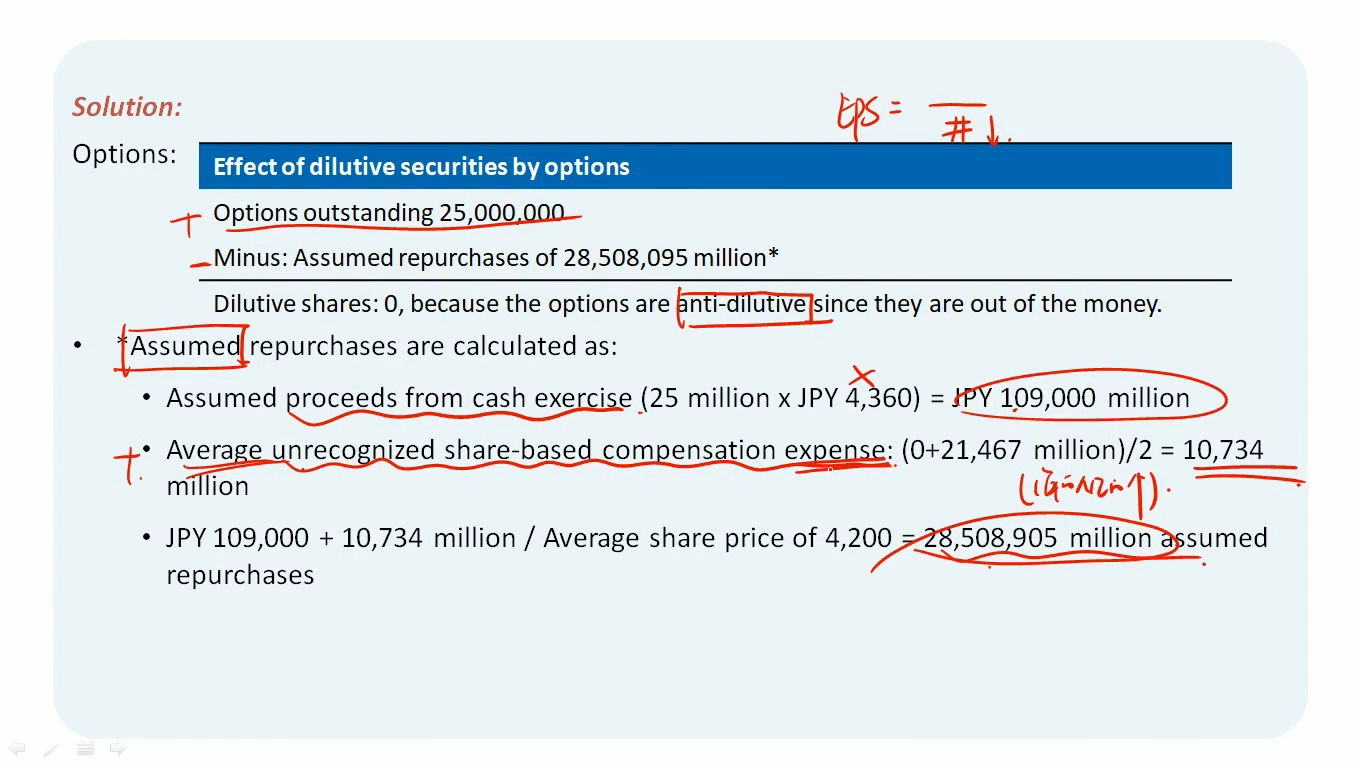

首先,这道题老师是在解释treasury stock这种方法计算option的实际稀释作用

所以并不存在你1.里面说的3年服务期已经满已经行权了。而是不管是否已经服务期满是否符合行权条件,就假设option现在行权了,从而看到底shares最后由于option转换增加的再减去option行权后产生的现金回购股份数之后的净shares是增加还是降低

- 既然就是假设会行权,由于现在位于第一年年末,所以此时行权公司能够获得的现金就是第一个计算公式

- 而option由于在初始授予的时候,是会按照授予当天的公允价值产生一笔费用,并且这笔费用需要在授予日到vesting date之间进行平均分摊的,而现在已经过了一年,所以已经确认了1/3的费用,但是依然有2/3的费用尚未扣减

既然option已经行权,那剩下的2/3的费用就不会发生了,所以未来这个费用也不会抵减未来的净利润了——现在公司就假设把这些未来不用花的钱也用于回购股票了。但是为了使计算更精准,实际的这个费用需要用当年及前一年未确认费用的平均数来作为公司回购的第二笔现金

由于现在是第一年(第一年费用是剩余的2/3的option fair value计量的unrecognized expense),前一年是第0年,第0年是没有未确认费用的,所以最后公式计算就是下面这个样子了

以上表达毕竟是文字,篇幅也不可能太长,建议同学还是把这个视频老师的讲解再听一下,会比助教的文字描述更加清晰哦