开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

明媚的梦想 · 2024年02月21日

08:51 (2X)

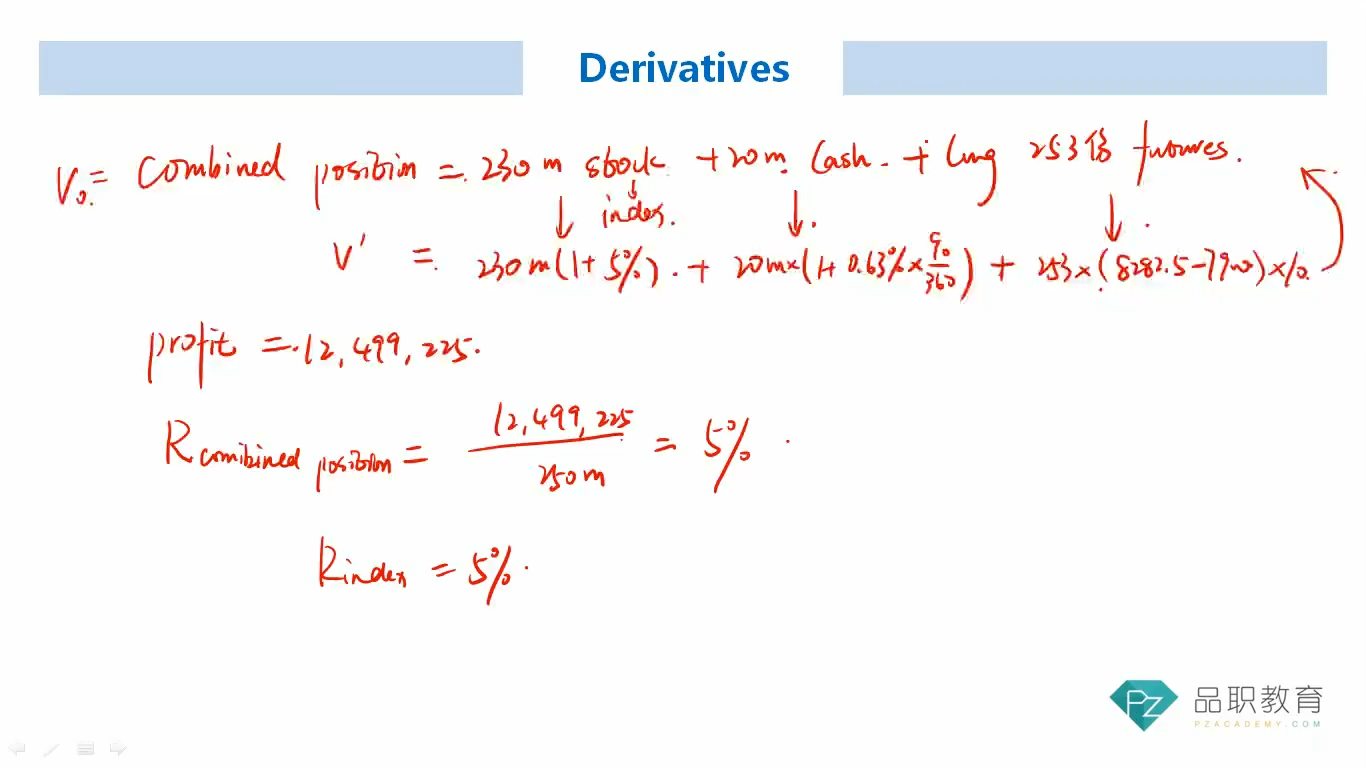

为什么V0或者V‘中即算了cash 又算了Futures?

不是花掉cash买入了futures了吗?为什么还是两个都算?

照我的理解V0=Stock+cash;V1=Stock+Futures

pzqa31 · 2024年02月24日

嗨,从没放弃的小努力你好:

是的,三级目前计算该类题目通常是不考虑期初保证金等问题,认为期初futures价值为0.

----------------------------------------------加油吧,让我们一起遇见更好的自己!

pzqa31 · 2024年02月23日

这里的cash不是用来买futures的,题干里说到了,cash是去投资了一个短期债券(three-month British pound floating rate of 0.63%),futures期初是没有成本的,期初价值为0(三级这里一般都忽略保证金),都是到期结算。

----------------------------------------------努力的时光都是限量版,加油!

pzqa31 · 2024年02月22日

同学,视频打不开,请问是哪节课讲到的,我去看一下。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

明媚的梦想 · 2024年02月22日

Hi!感谢回复。 是在衍生品课程(何璇老师讲的)最后一个module(swaps, forwards, and future strategies)最后的example1视频中 第8min左右的内容