20:04 (1.5X)

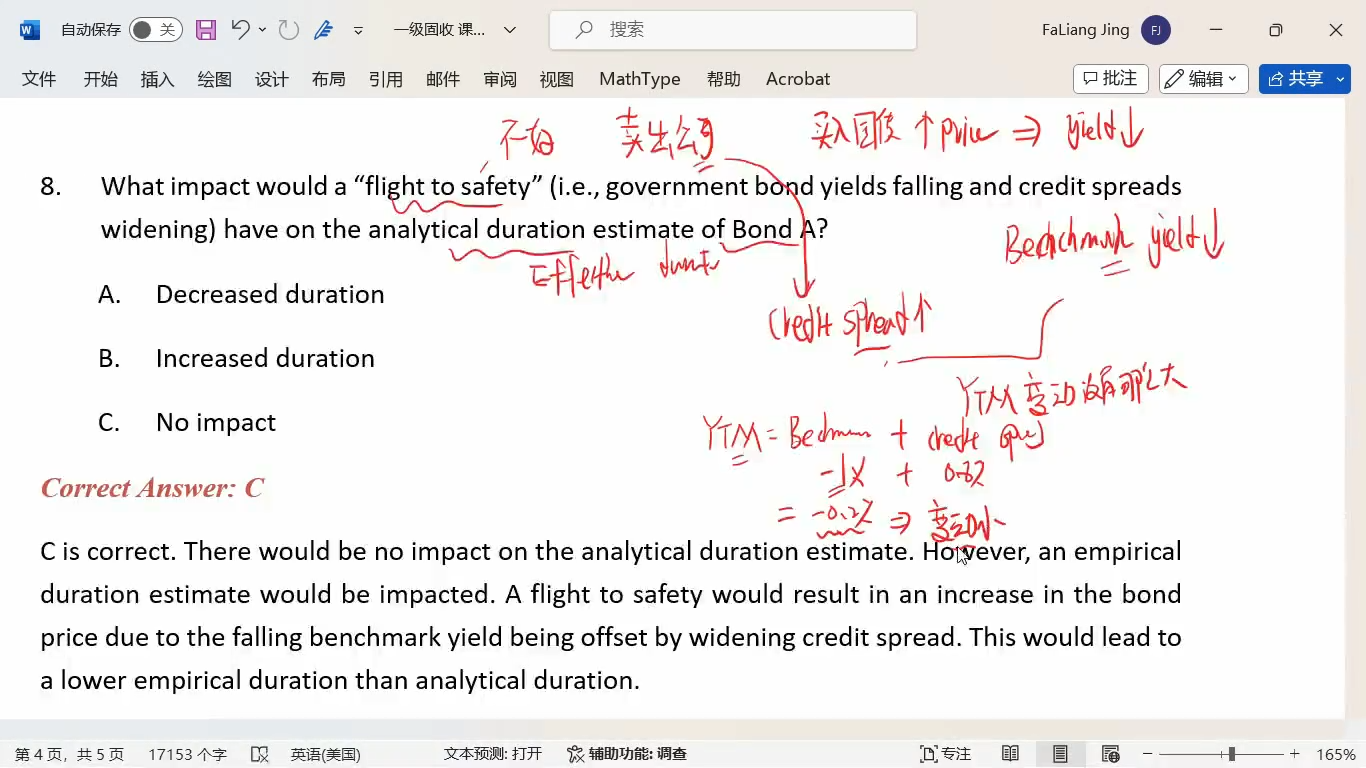

问题①:老师的红色笔解答中写: benchmark -1%,但是credit spread 会提高0.8%,净的差值就是-0.2%。即YTM下降0.2%。

但这里的-1 和 0.8都是预计的,在实际过程中,到底是是benchmark下降的多,还是credit spread上升的多。

问题②:从市场的角度来说,大家都flight to safety了,证明大家都在抛售公司债,公司债供多求少,价格肯定是要下降的。价格下降,coupon rate不变,导致YTM上升。请问老师,这个逻辑有什么问题?

麻烦讲详细点,感谢!