00:42 (2X)

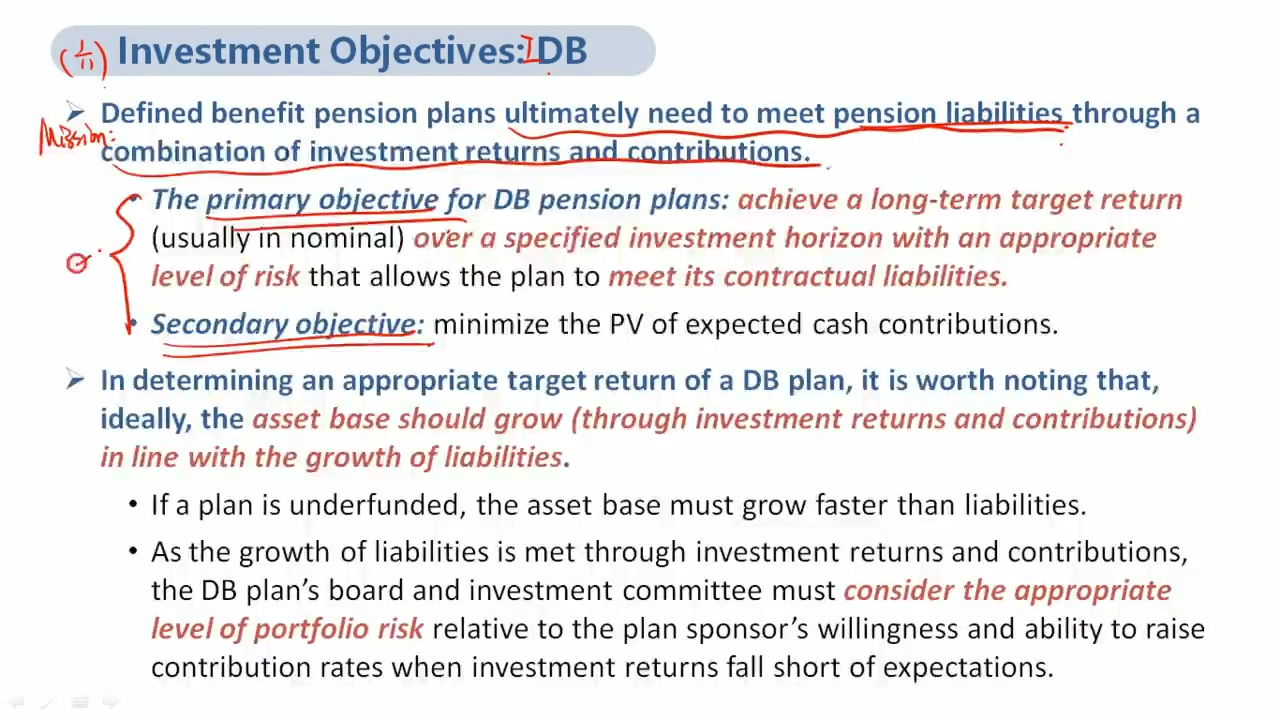

如上图视频,说 DB plan通过investment return和contribution来满足pension liability。

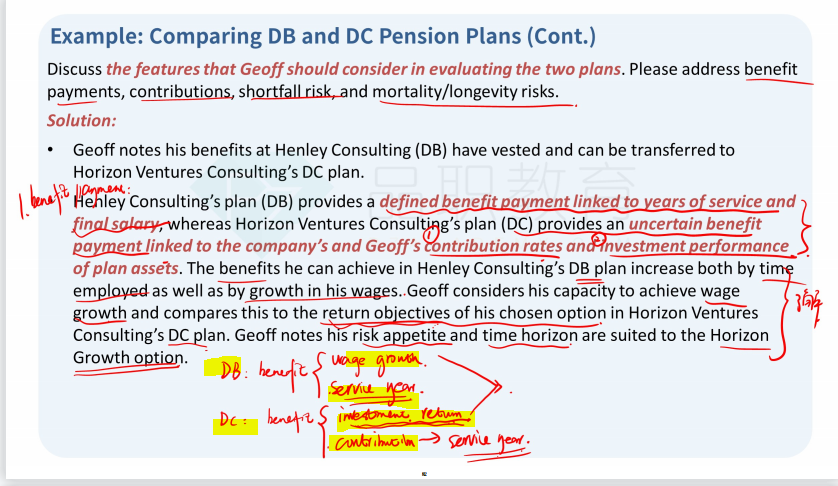

但是前面几节课里,如下图标黄部分,将DB和DC区分了,DB依靠的是wage growth和service year, 而DC才是依靠的investment return和contribution。

这两者是 矛盾的吗?

lynn_品职助教 · 2024年02月20日

嗨,努力学习的PZer你好:

如上图视频,说 DB plan通过investment return和contribution来满足pension liability。

但是前面几节课里,如下图标黄部分,将DB和DC区分了,DB依靠的是wage growth和service year, 而DC才是依靠的investment return和contribution。

这两者是 矛盾的吗?

不冲突,service year就是干了几年可以不同级别的,DB和DC的contribution有相同也有不同,

Contribution就是我们工作时,往养老金账户里存的钱。

1、对于DB pension fund,主要是雇主往里面交钱,雇主占大头,员工也会存一部分,有些情况下,只有雇主交。在DB里,这个Contribution相对比较随意,要看具体约定。

因为他是Defined Benefit,Benefit是明确地。也就是无论雇主和我们交多交少,退休时,拿到的退休金这个Benefit是确定的(Defined)。

所以这种情况下,雇主不承诺交多少Contribution,只承诺退休后发放多少养老金(Benefit)。

2、DC才是依靠的investment return和contribution。”

DC的Contribution的来源可以是雇主交,也可以是雇主、员工一起交。

但是每期往养老金账户里,交多少钱是确定的,所以是Defined contribution;每期存的金额Contribution是确定的(Defined)

最终我们退休时能拿多少Benefit,就看养老金的运作情况了。

所以这种情况下,雇主只承诺工作时往养老金账户里打多少钱(Contribution),不承诺退休后发的金额(Benefit)。

至于Contribution雇主交还是员工交,对于DB/DC plan,都不一定,有可能是雇主交,有可能是雇主交大头,员工交剩下一部分。

区别就是DC plan这个Contribution金额是定死的,而DB不一定。

最后就是DC同学就想我们自己的养老金制度就可以了,我们就是DC.

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!