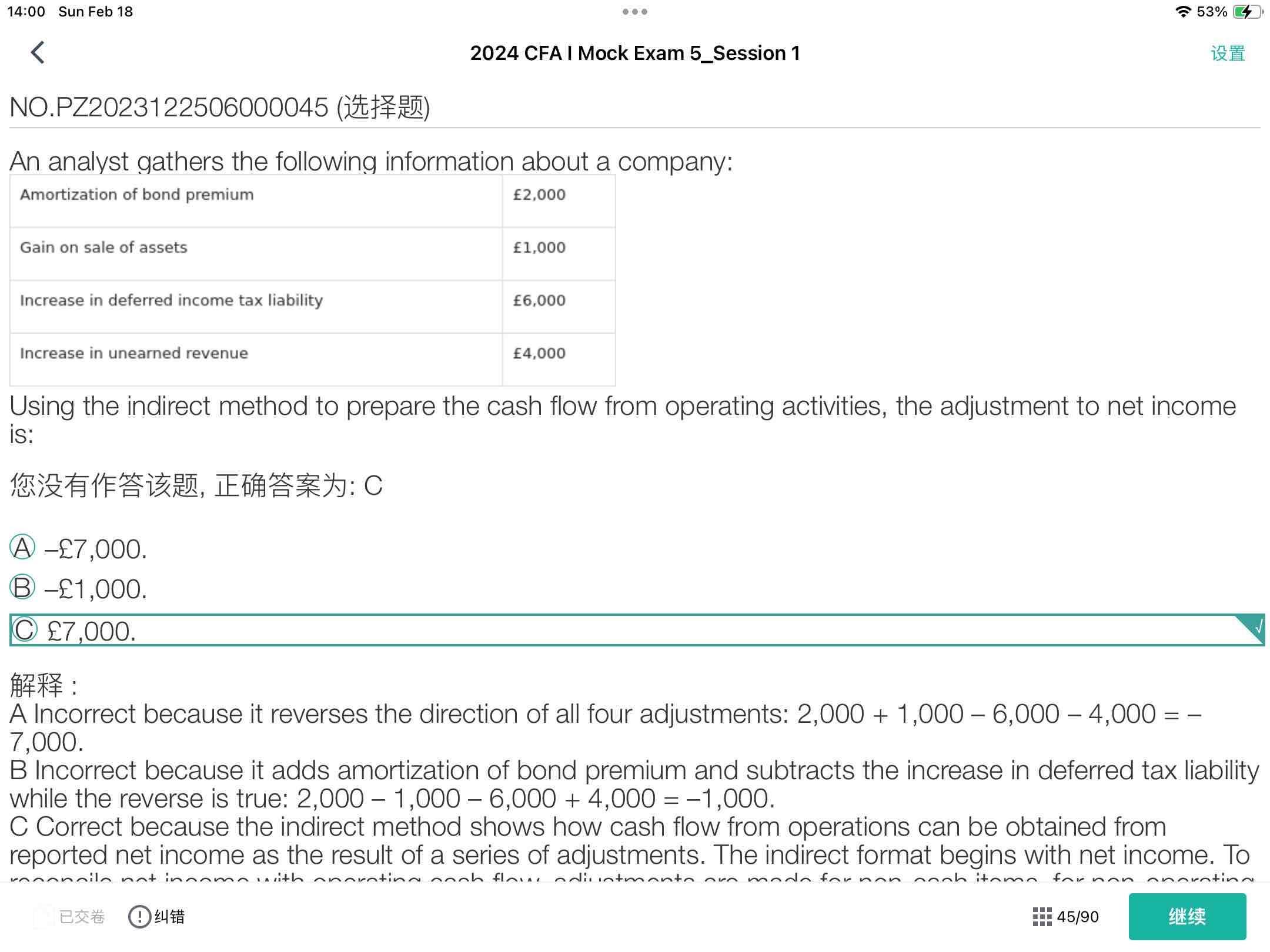

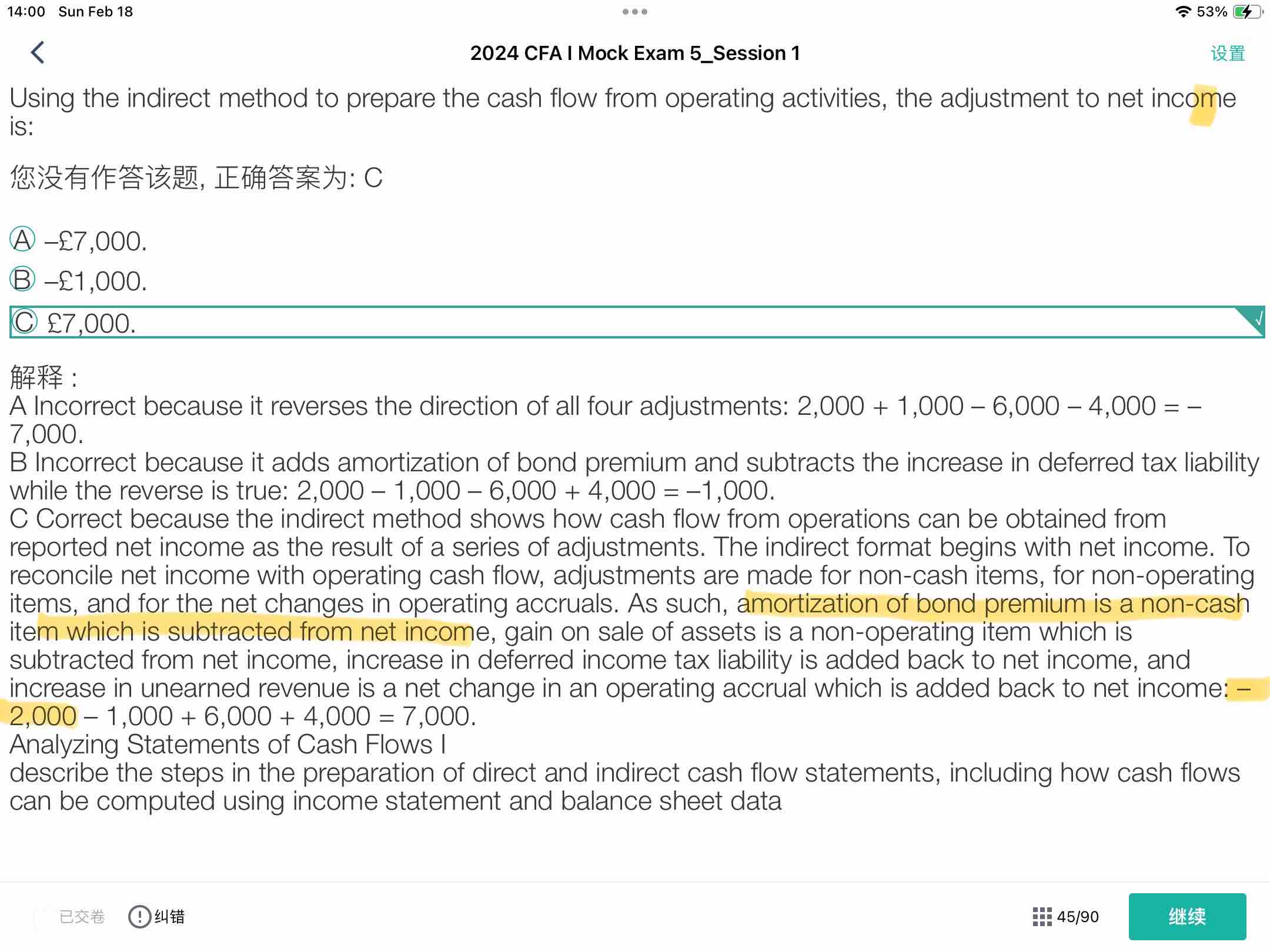

第二张图选项C,为什么计算CFO时候,是NI- NCC?

王园圆_品职助教 · 2024年02月18日

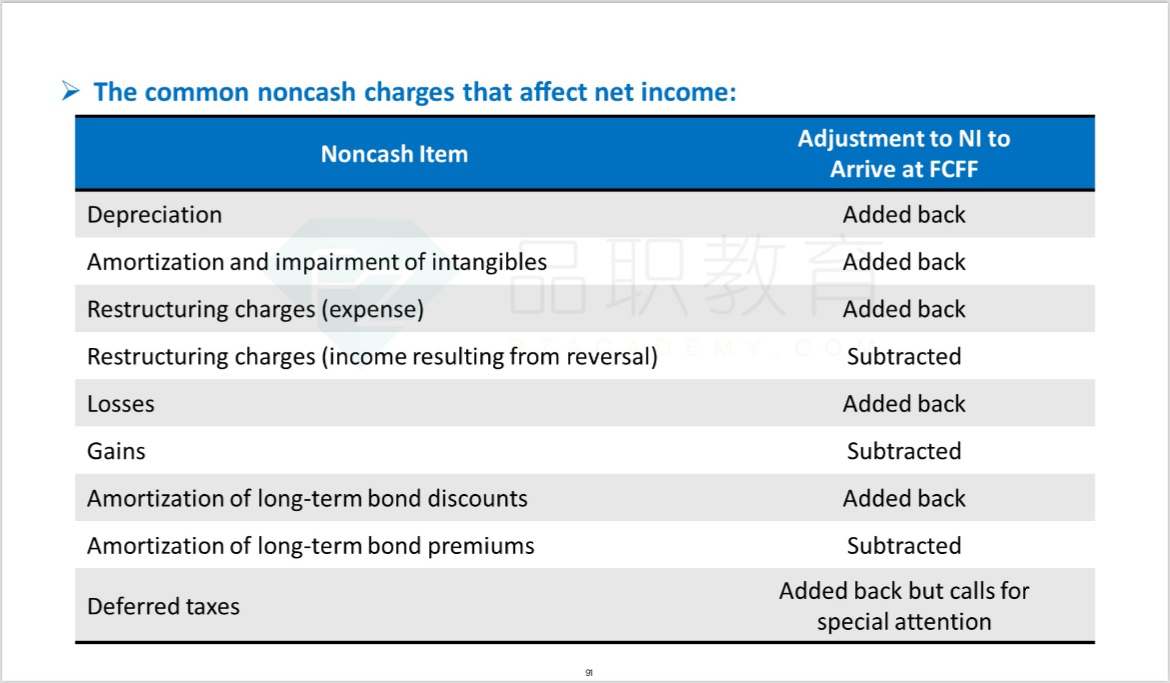

同学你好,你如果急着考试要用,可以记住下面这章二级的图,这是NI到CFO调整过程中会遇到的各种NCC的总结——你考前强记一下,应该应付考试很足够了

你可以看下,其中bond premium是减去的,而bond discount才是加上;gain on sale of assets也是减去

要理解原理的话,销售资产确认的gain会增加NI,但是这种gain并不是真的现金增加(真正的卖出资产首先的现金,是计入CFI的流入的),所以这种非现金就应该减去,从而反映真实的现金CFO

债券的premium discount 理解如下

站在公司的角度上,之所以要折价发行债券,是因为coupon rate 小于市场上的interest rate。如果要吸引投资者,就必须卖的更便宜(比面值低)。但是会计记账的时候,损益表中的interest expense科目是按照实际的市场利率计算的值,就导致公司未来每期还的现金(coupon)是小于损益表的interest值的。实际流出现金流小于计提金额,从NI出发时,就需要在计算现金流的时候加回。

同理,当债券溢价发行时,coupon>interest。实际现金流出大于每期计提金额,计算现金流的时候就要再减去一部分。

必过薇 · 2024年02月18日

如果在损益表中出现了amortization of bond premium都是以发行人的角度来看吗,如果买了溢价发行的债券,损益表里有这一项吗