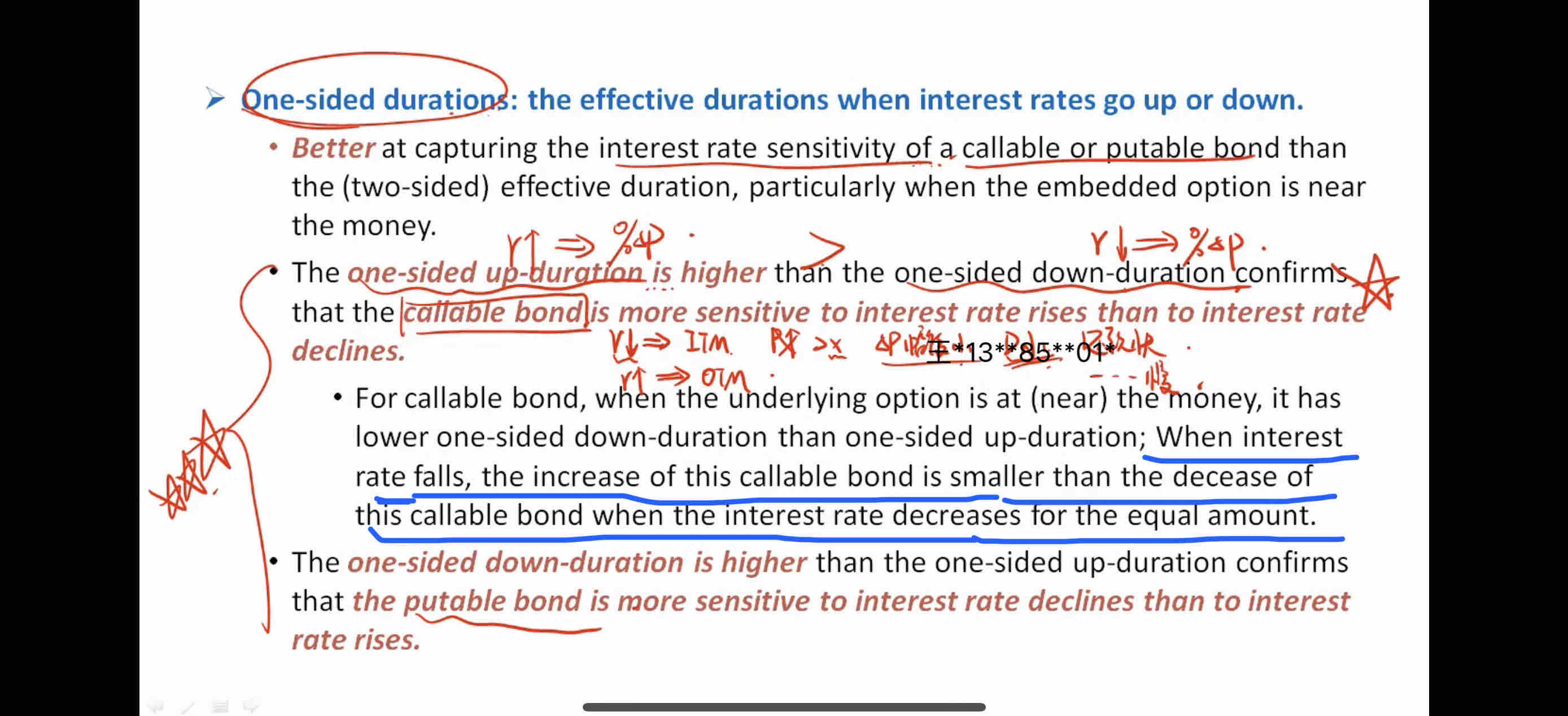

请问如何理解蓝色划线句子?

“利率下降,增加了这个债券…”的what?value?

但这时的value增加又比利率下降同量时该债券的“死亡”???理解为typo,但后半句还是“利率下降”…这个讲义的语言表达太混乱了……

pzqa31 · 2024年02月18日

嗨,努力学习的PZer你好:

这句话最后一句写错了,他想说的是当利率下降时,callable bond价格的上涨幅度小于当利率上升时callable bond价格的下降幅度。

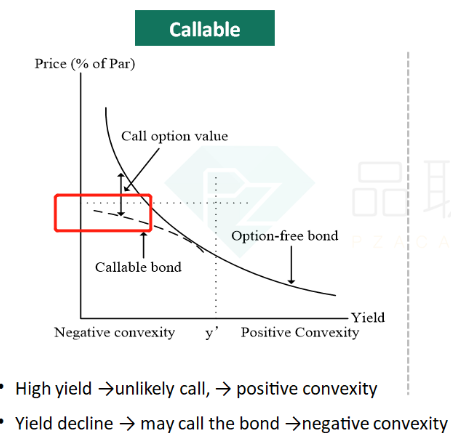

这个看图形更好理解,callable bond在利率下降的时候,债券发行人以call price提前赎回债券,所以callable bond在利率下降的时候会有一个价格上限,由于价格涨不上去,会呈现出负凸的特性。即negative convexity。我们定义straight bond的图形是正凸性,callable bond的左侧部分是升不上去的,图像正好与straight bond 相反,所以是负凸。

而one side duration单边久期,本质上也是effective duration。callable bond在利率下降的时候,债券发行人容易提前赎回债券,所以它在利率下降的时候,one side duration较小。利率上升的时候,one side duration较大。因此对于callable bond,one side down duration比one side up duration更小。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!