开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

CFA一定过! · 2024年02月17日

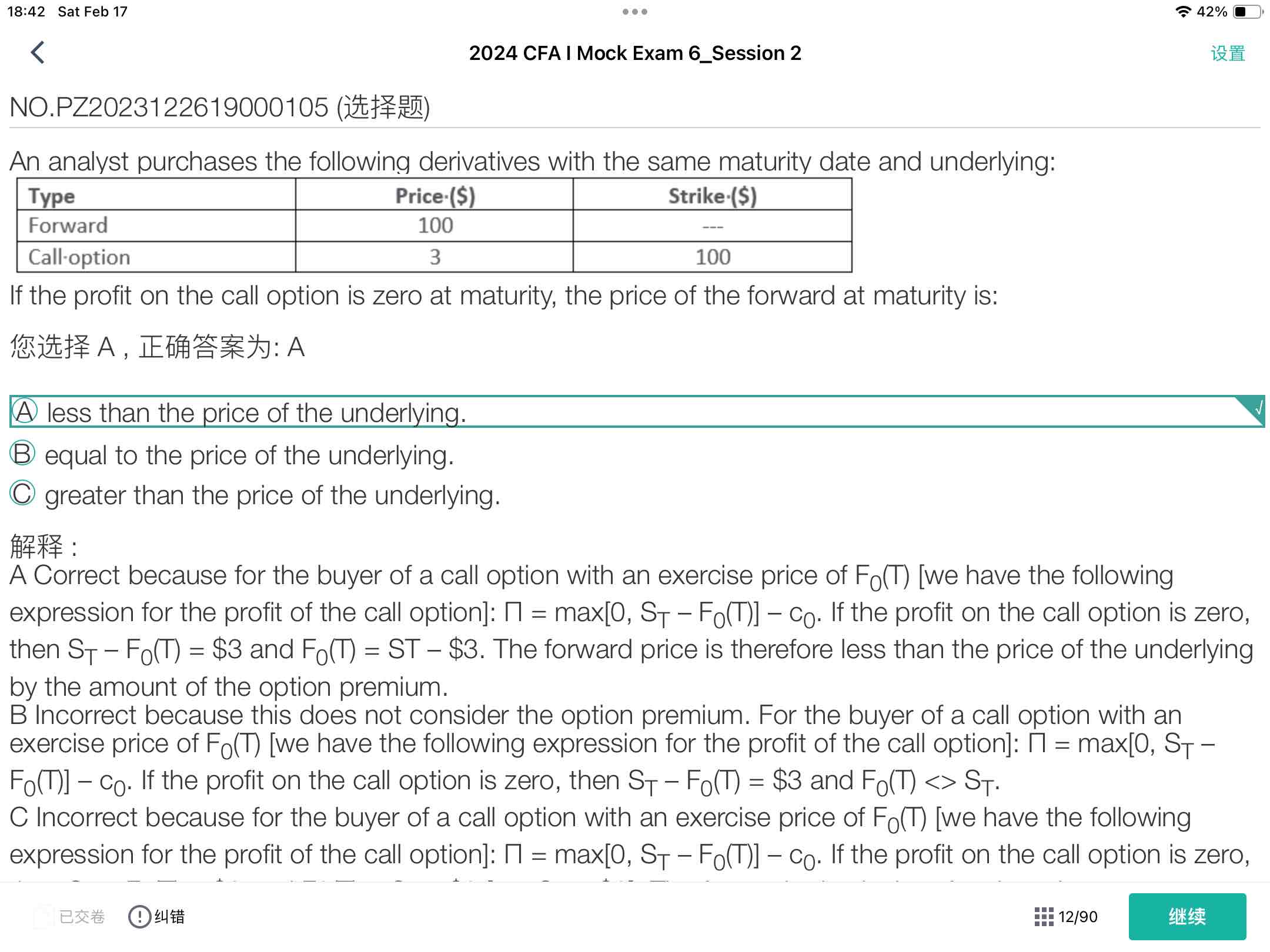

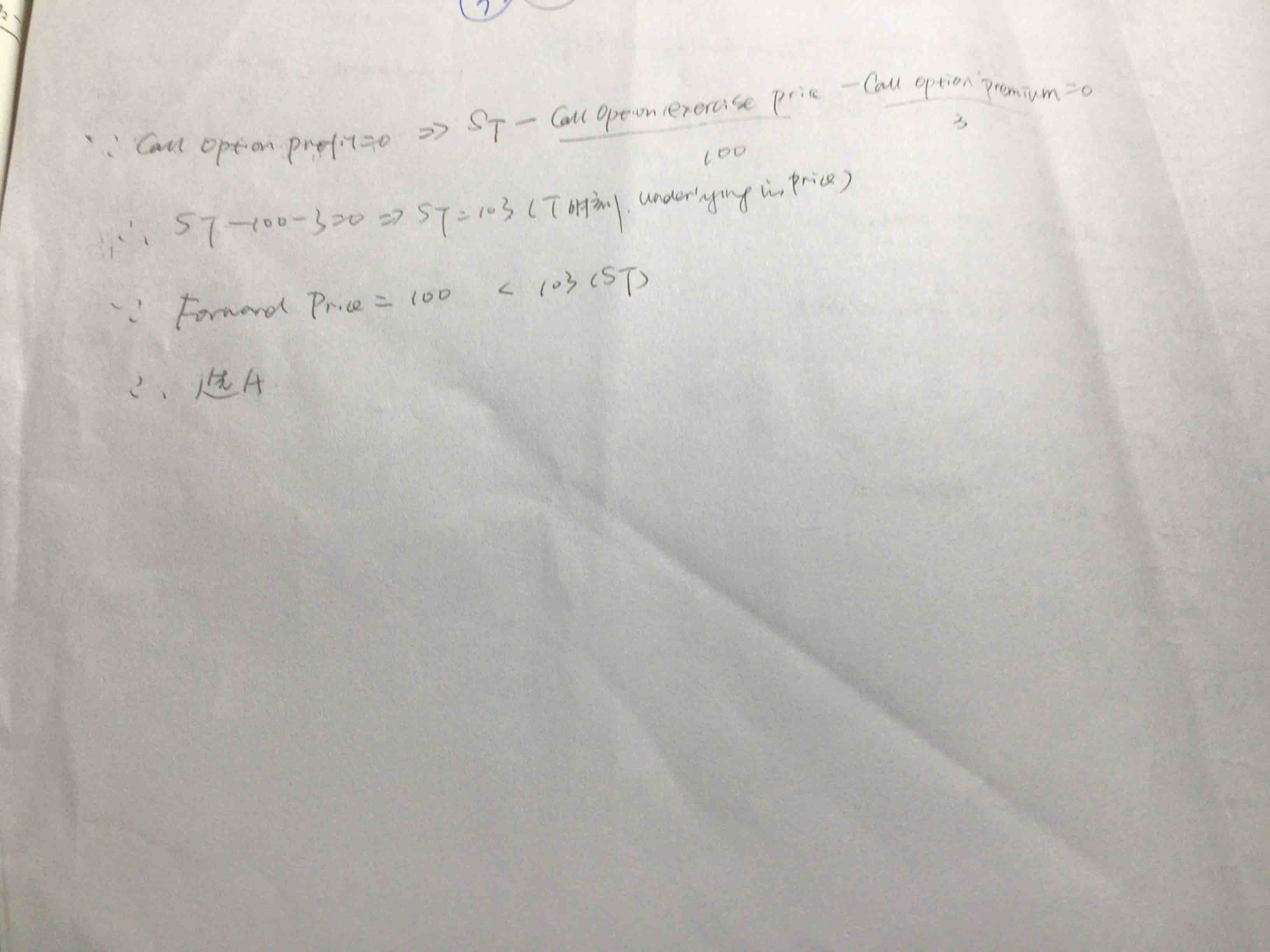

老师,A项解析我没看懂,这题我是猜对的。我重新写了一遍解题思路,麻烦帮我看看是否正确,谢谢。

李坏_品职助教 · 2024年02月17日

嗨,努力学习的PZer你好:

你这个思路更简单,是正确的。

答案解析的意思是,call option的利润(π) = Max(0, ST - F0(T)) - 期权费c0,他把行权价格写成了F0(T)了,因为行权价和F0(T)相等。

由于π=0,所以Max(0, ST-F0(T)) = c0 = 3,所以ST-F0(T) = 3。所以远期价格F0(T)小于ST。

----------------------------------------------加油吧,让我们一起遇见更好的自己!