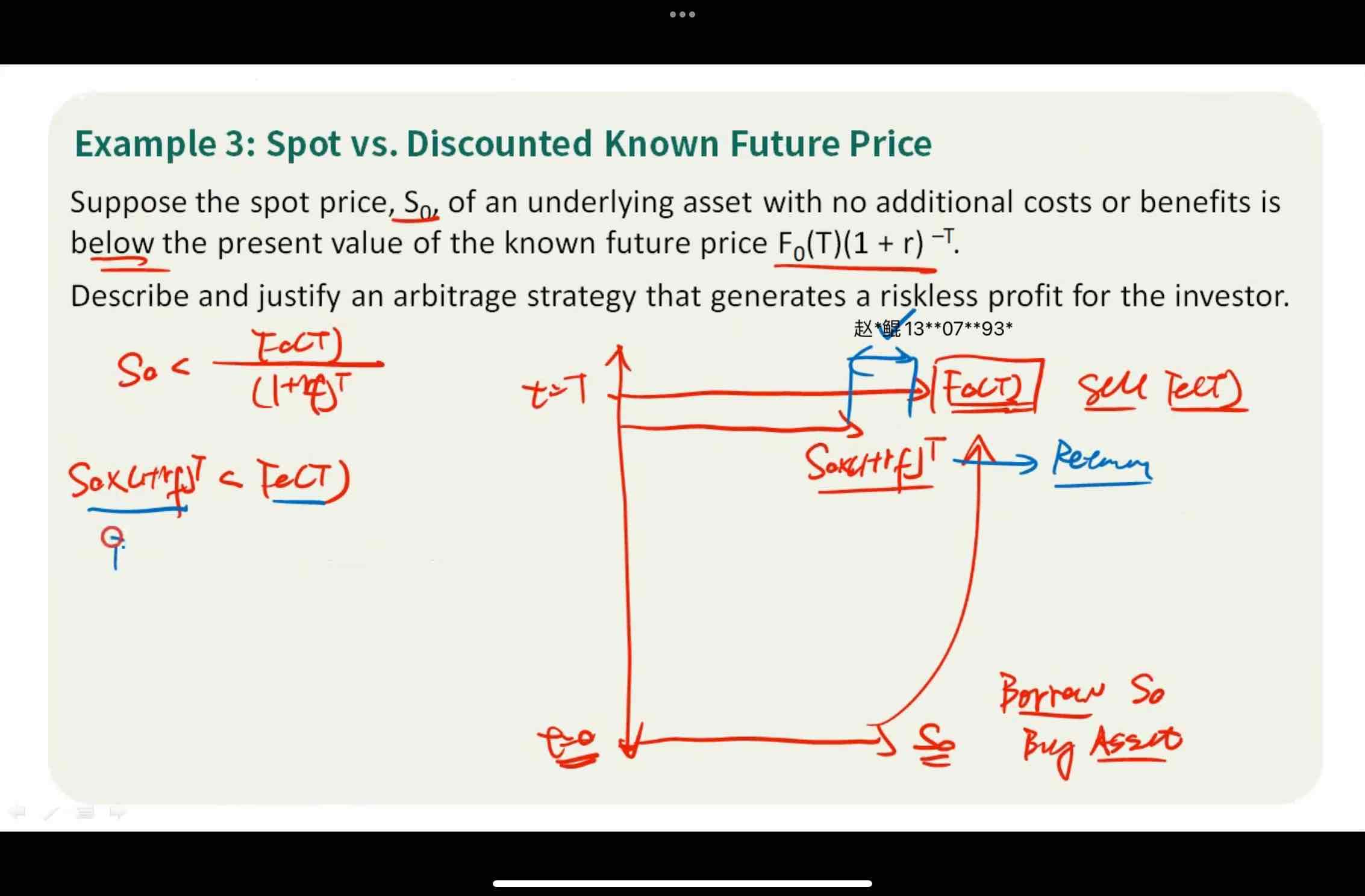

在这种情况下,从银行借钱买入资产,持有到期,直接变卖资产归还银行本金利息So(1+t),超额部分为利润。有什么必要long S呢?也就是说有什么必要做套利?

pzqa35 · 2024年02月18日

嗨,从没放弃的小努力你好:

这里的操作其实是在衍生品市场进行的是现金交割,也就是直接计算了forward的收益情况,没有进行实物交割,然后再在现货市场上以ST的价格买入了标的资产。所以forward的收益就是ST-F0(T),而现货市场又要支出ST,所以加起来就是支付了F0(T)。这跟我们进行实物交割是一样的,如果进行实物交割,那么就是花F0(T)直接买入标的资产,支付的也是F0(T),同时拿到了标的资产,就不需要现货市场再进行交易,所以效果是相同的。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

pzqa35 · 2024年02月18日

嗨,从没放弃的小努力你好:

这里的套利是指当S0

----------------------------------------------

努力的时光都是限量版,加油!

Chinazdk · 2024年02月18日

这一步具体怎么操作:“那么在此时我们在0时刻借入S0,并把这个钱来买入标的资产,同时short forward,约定未来以F0(T)来卖出资产,那么等到了T时刻,forward到期,卖出资产获得了F0(T)” 要现货市场卖出资产,期货市场也平仓卖出? forward到期后,要做实物交割吗? 这一步资金如何流动的 不理解