13:05 (2X)

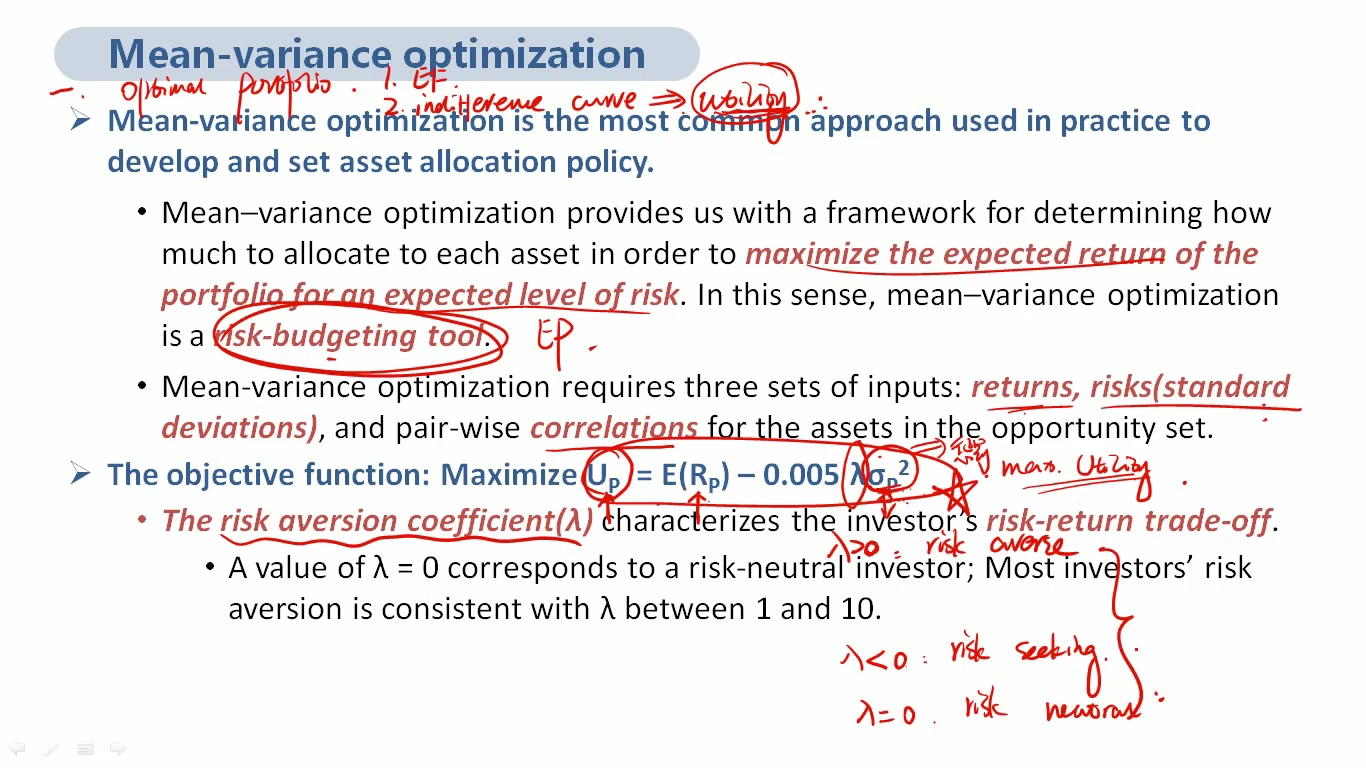

在图一视频(asset allocation Module 2 mean variance optimization)中,MVO的公式是Up=E(Rp)-0.005*lambda*(σp^2);

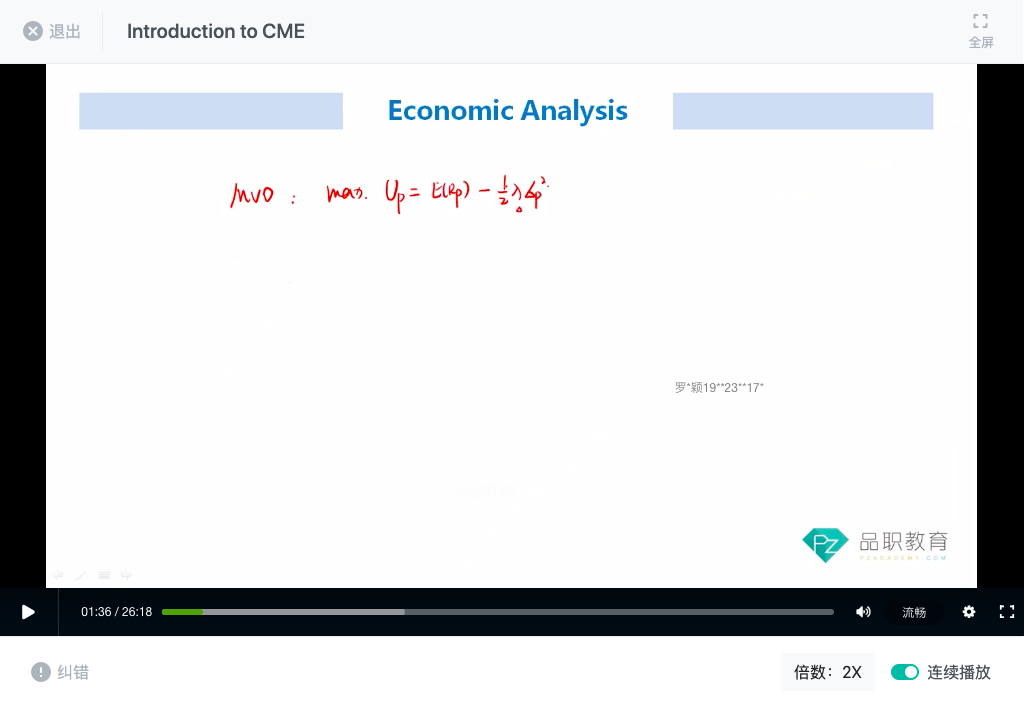

而在图二视频(introduction to CME) 中,MVO的公式是Up=E(Rp)-0.5*lambda*(σp^2);

请问哪个才是对的?

lynn_品职助教 · 2024年02月17日

嗨,从没放弃的小努力你好:

都对,带入数字的时候要注意

Um =E (Rm ) - 0.005λσm2

Up=E(Rp)-1/2*λ*(σp^2)

1、用UP = E(RP) – 0.005 λσP2这个公式,但是不代入%。计算结果后面再加回%。举个栗子:

Asset Allocation A:UA = 10.0 – 0.005(8)(12)^2= 4.24%

Asset Allocation B:UB = 8.0 – 0.005(8)(8)^2= 5.44%

Asset Allocation C:UC = 6.0 – 0.005(8)(2)^2= 5.84%

2、用UP = E(RP) – 0.5 λσP2这个公式,代入%。举个栗子:

Asset Allocation A:UA = 10.0% – 0.5(8)(12%)2= 4.24%

Asset Allocation B:UB = 8.0% – 0.5(8)(8%)2= 5.44%

Asset Allocation C:UC = 6.0% – 0.5(8)(2%)2= 5.84%

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!