14:28 (2X)

lynn_品职助教 · 2024年02月17日

嗨,努力学习的PZer你好:

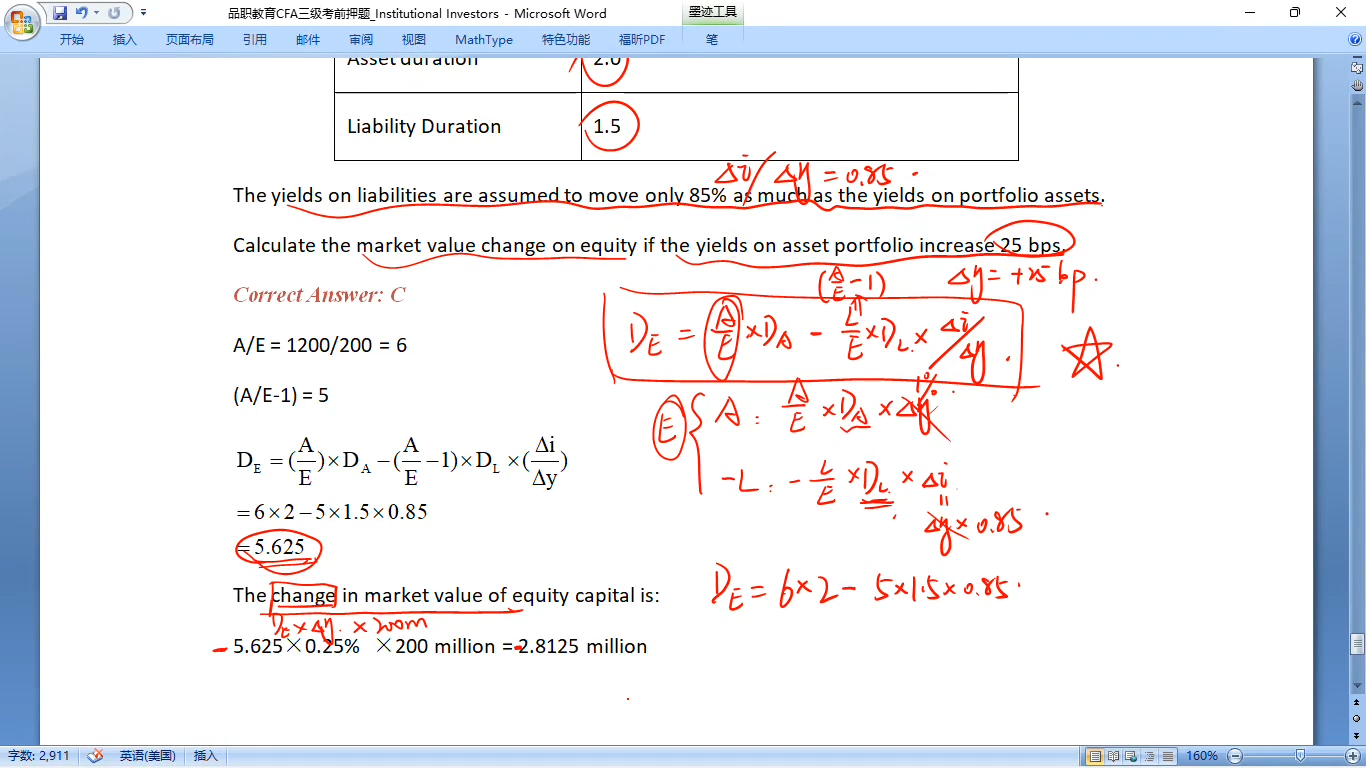

因为题目给的条件更适合第二个公式,如下图二

这个公式就是计算Equity的Duration,我们知道银行最重要的管理之一就是要让资产和负债相匹配,管理短借长贷的风险。

因此这个公式的原理即利用恒等式:A = D + E,我们算一下利率变动时,资产价值的变动、负债价值的变动,然后资产价值的变动减去负债价值的变动,就能得到利率变动时Equity价值的变动,这就是Equity价值对利率的敏感度Duration。

----------------------------------------------努力的时光都是限量版,加油!