为什么不能算折回14年4月,然后再+一个accrued interest,也就是2.5* (67/183)。。而要用折回4月,再整体折去6月。

另外,是什么场景下 才算accrued interest呢

李坏_品职助教 · 2024年02月16日

嗨,从没放弃的小努力你好:

只要是在bond的连续两个利息支付日之间的时间段内发生了bond交易,就需要考虑accrued interest。因为一般情况下是很少有恰好在coupon支付日那一天交易债券的,所以交易bond的时候都要考虑accrued interest。

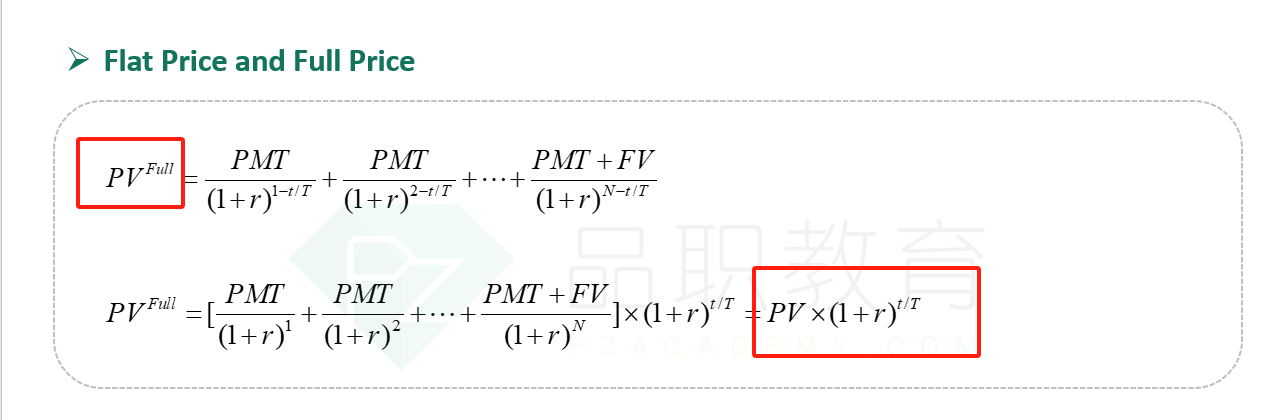

这个题目告诉我们,每年第一个利息支付日是4月10日,而未来第一笔利息是在10月10日支付,每个利息支付日的间隔恰好都是0.5年,所以先把未来的所有现金流折现到2014.4.10,最后再复利到2014.6.16从而得出full price。

我们第一步折现得到的PV =102.36,这个数字是14年4月的full price,你再加一个6月份的accrued interest是不合逻辑的。应该参照基础班讲义的公式进行复利计算:

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

RyanR · 2024年02月18日

是不是应该这样理解,accrued interest表示的是full price和flat price之间的差距。并不是付息日和交易日的两个full price的差距。 最后算出来的6月的扯个full price,再减去一个accrued interest 就可以得到flat price,也就是交易时报价就会用到这个flat price?