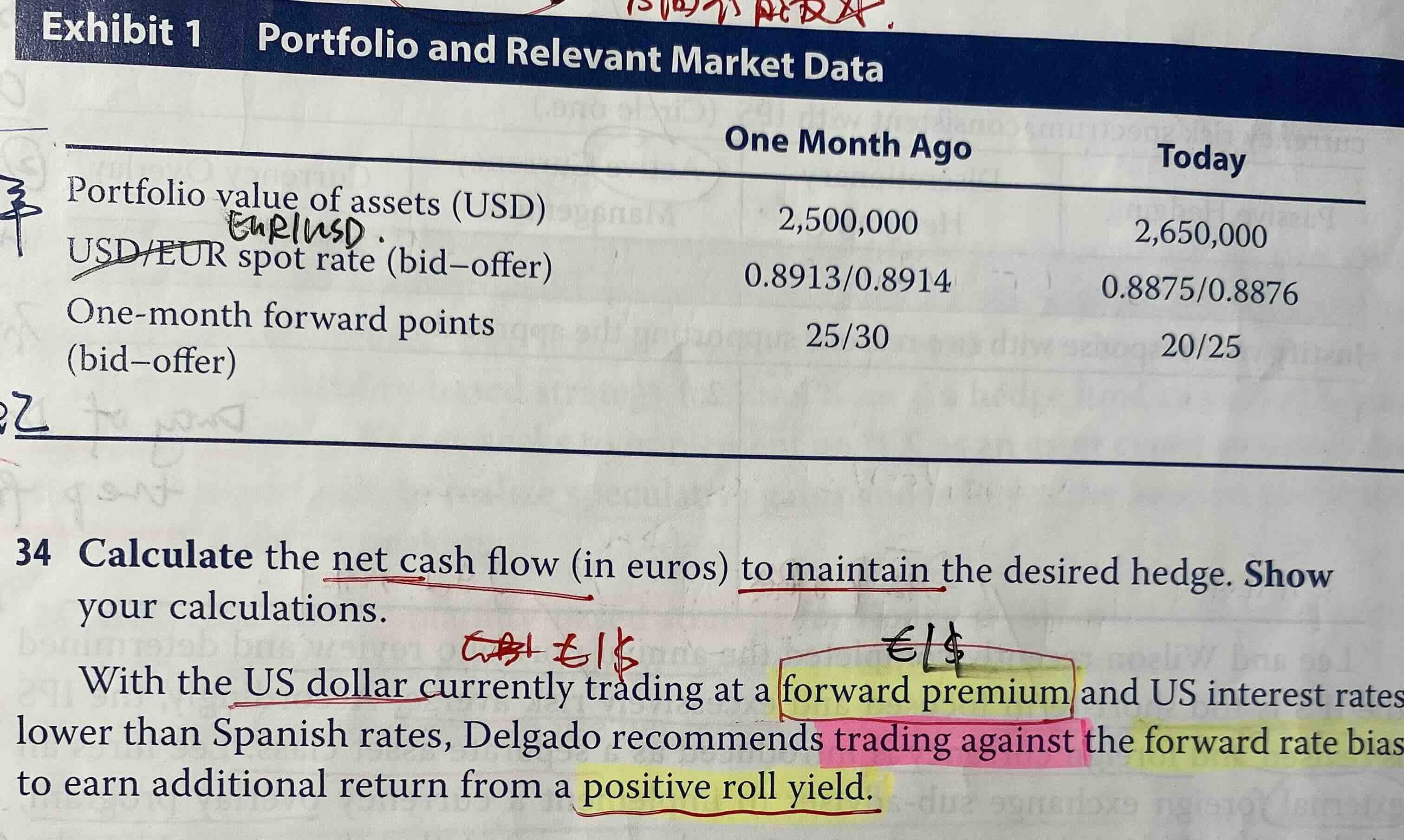

34题,答案用的F1 和S1 两笔cash flow,何老师用的F0 和S1 两笔cash flow, 考试时用哪种方法呢?(F是forward,S是现货市场交易)

pzqa31 · 2024年02月15日

嗨,从没放弃的小努力你好:

这道题是一个比较特殊的题,这道题问的是一个net cash flow。因为这个是一个课后题,因此协会给出的参考答案就是这样的。

题目中的本币为欧元,因此对于拥有的2.5m的美元资产需要进行外汇风险的hedge,且采用的是forward进行动态对冲,那么在0时刻需要short 一个2.5m的forward,到1时刻再重新调整hedge时,我们首先需要结束掉0时刻的forward,也就是在现货市场上买2.5m的美元,同时开始一个新的short 2.65m的forward。那么现金流主要就是买美元支付的现金流=USD2,500,000 × 0.8876 = EUR2,219,000,同时short一个新的forward获得的现金流USD2,650,000 × 【0.8875 + (20/10,000)】 = EUR2,357,175,那么最终的net cash flow=EUR2,357,175 – EUR2,219,000= EUR138,175.

这道题目确实是本身存在着一定的不严谨的地方,但目前题库的答案都是协会给出的一个官方答案,老师在讲这道题的时候也说过这道题的不严谨之处,并且这种思路一般来说也不是一个常规的考核点,因此这道题我们重点掌握这个roll forward的一个过程,加深对这个过程的一个理解即可。

----------------------------------------------努力的时光都是限量版,加油!