06:43 (2X)

F在t时刻为什么=0?rf为什么=F0T/(1+r)^T?

李坏_品职助教 · 2024年02月14日

嗨,努力学习的PZer你好:

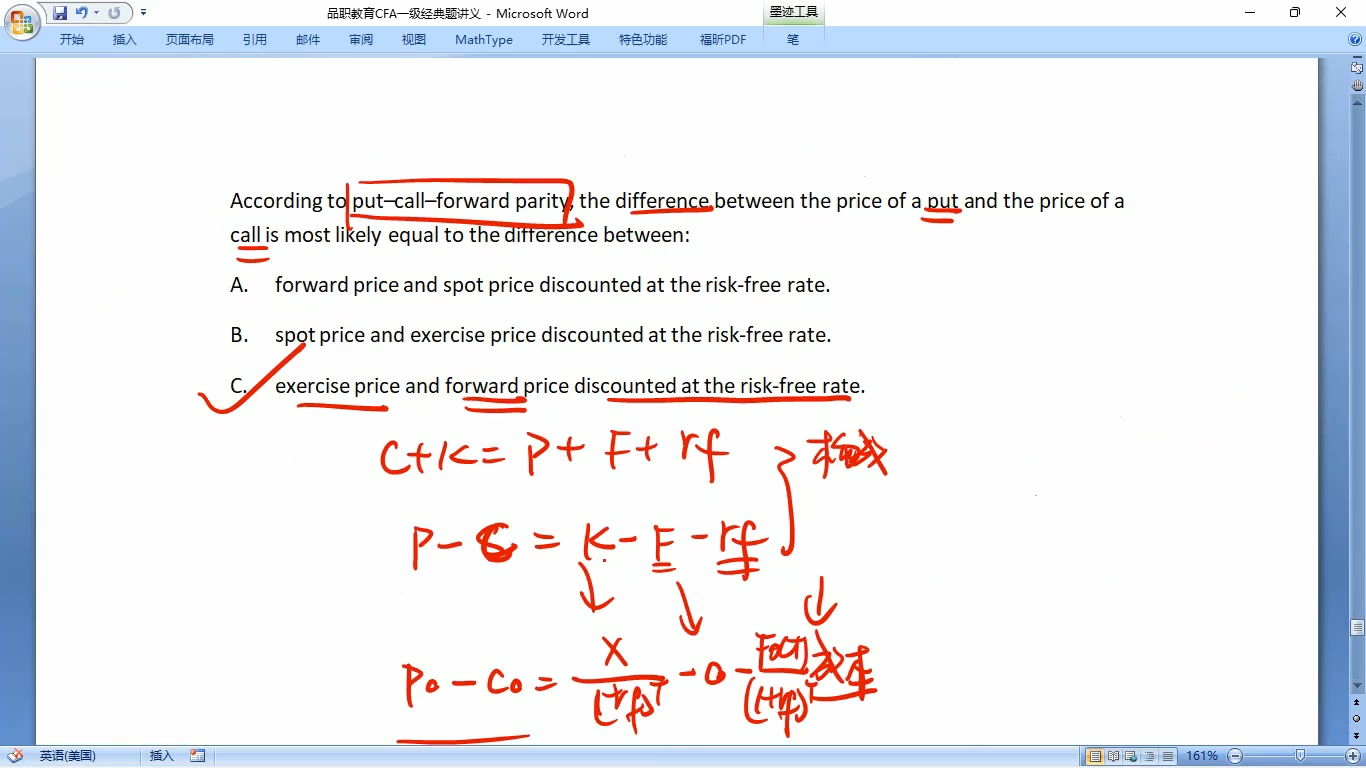

这个题目问的是:看涨期权(call option)和看跌期权(put option)之间的价差最接近于什么?

根据put call forward parity的公式:

可以看到红框里面的等式右侧,X就是exercise price,F0(T)是forward price,所以这个等式右侧就是C选项描述的内容。

老师板书写的K-F-rf指的是三大构成要素:

我的建议是直接看讲义P211的公式(我在上面用红框标出来的),可能更容易理解。

----------------------------------------------努力的时光都是限量版,加油!