02:07 (1.5X)

为什么买fixed income可以hedge int rate risk

lynn_品职助教 · 2024年02月19日

嗨,爱思考的PZer你好:

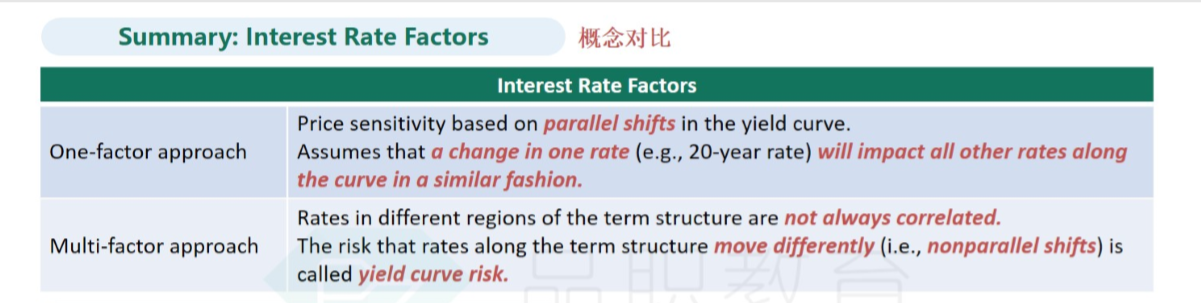

1、平行移动是指:收益率曲线发生平行移动每个点利率的变动幅度相同,所以得到一个点的利率变动后,其他所有点都变动相同的幅度。在平行移动的假设下,才可以使用修正久期、凸性等公式,来刻画债券价格的变动。

而非平行移动是指,每个点利率变动幅度不相同,这被称为yield curve risk

2、为什么买fixed income可以hedge int rate risk

但是回到同学的问题,其实就是固定收益的价格是和利率成反比的,所以买固收可以对冲利率风险,平行和非平行利率风险都可以对冲,只是细节不同,一个是通过duration,一个是通过convexity,这是以前二级的内容了,同学不需要深入学习了哦。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!