20:53 (1.5X)

为什么之前的二叉树interest rate option算call option value的时候不用考虑loan的时间?现在却要再考虑一期loan呢?

例如,我觉得二叉树那儿C2++的value是不是应该是NP*(S++ - X)再折现一期loan的时间

李坏_品职助教 · 2024年02月15日

嗨,从没放弃的小努力你好:

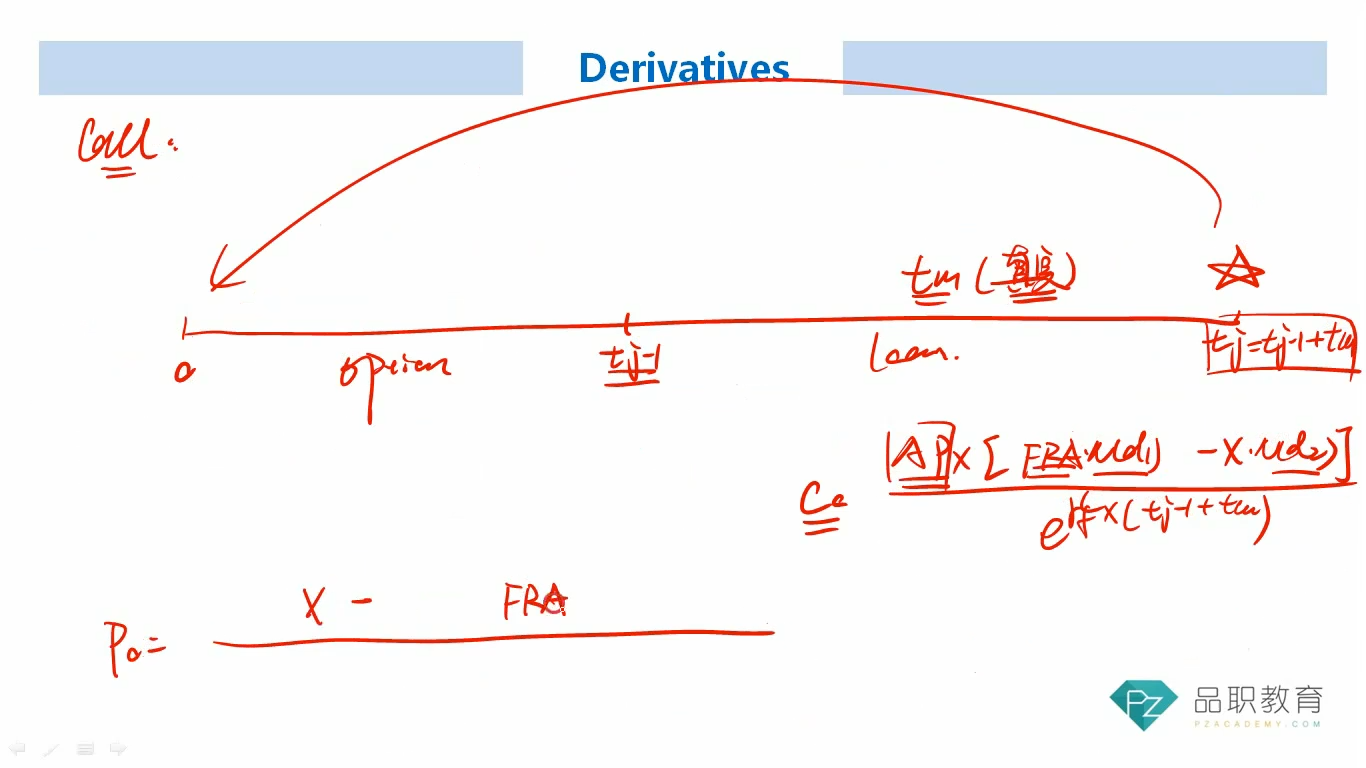

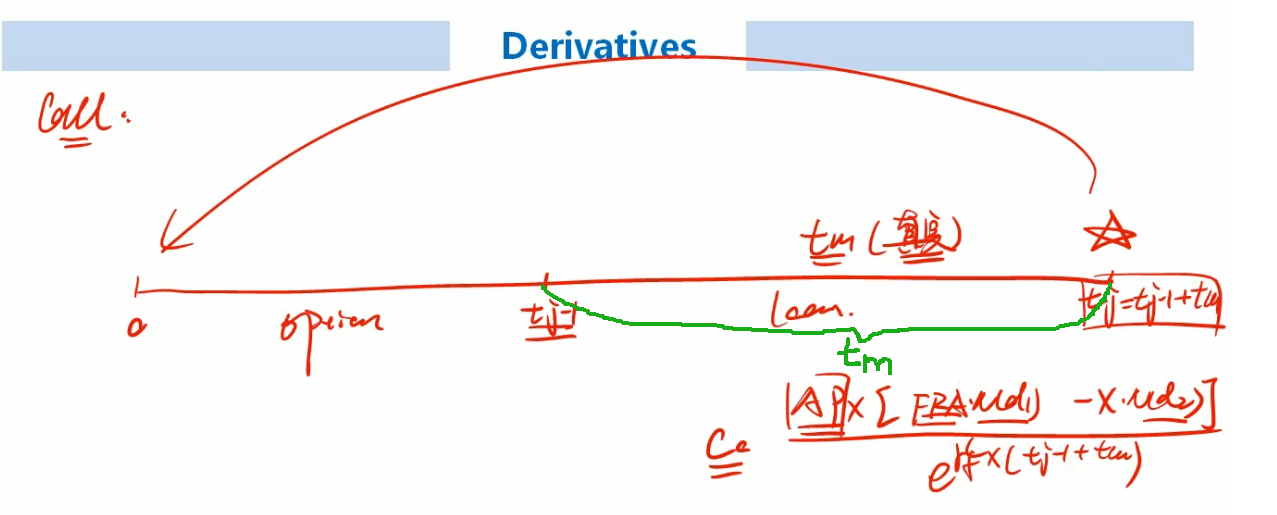

股票期权这里定价的目标是股票现货的call和put,期限是按照期权为准。二叉树最后一个节点就是期权的期末了(期末的后面不存在更长的交割期限),C2++不需要折现了。

而后面的black model他是针对于期货的期权,期货是在未来才交割的,所以在期权期限的基础上,还存在一个未来交割的loan的期限,也就是板书里的tm。所以在black model里面,分母折现用的期限是tj-1 + tm:

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

白泽 · 2024年02月15日

我问的是关于利率二叉树期权定价,为什么不需要再加一期tm,而不是问股票哦