02:07 (1.5X)

老师,题目没看明白,可以翻译一下吗?we can get the fixed rate that will make the fixed pament equal to 1,and the fixed rate that will make the fixed payment equal to SF1 ,怎么理解这段话?

李坏_品职助教 · 2024年02月13日

嗨,努力学习的PZer你好:

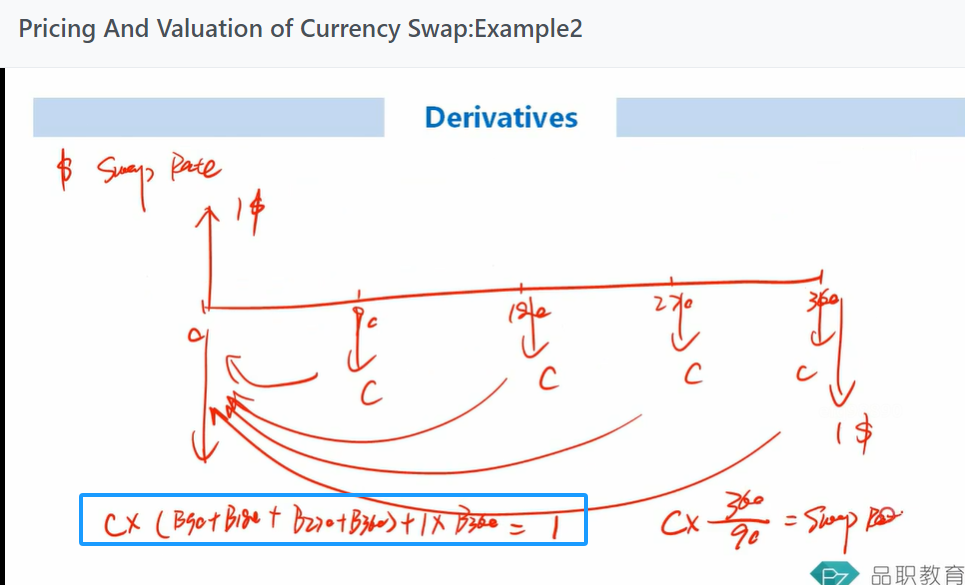

就是要找到一个fixed rate让美元($)的固定利率现金流等于1,然后找到另一个fixed rate让瑞士法郎(SF)的固定利率现金流也等于1。

先看美元互换,对于普通的利率互换(plain vanilla swap)来说,期初的固定利率的现值 = 浮动利率的现值,而浮动利率的现值必定为1,所以美元的固定利率的现值也等于1。

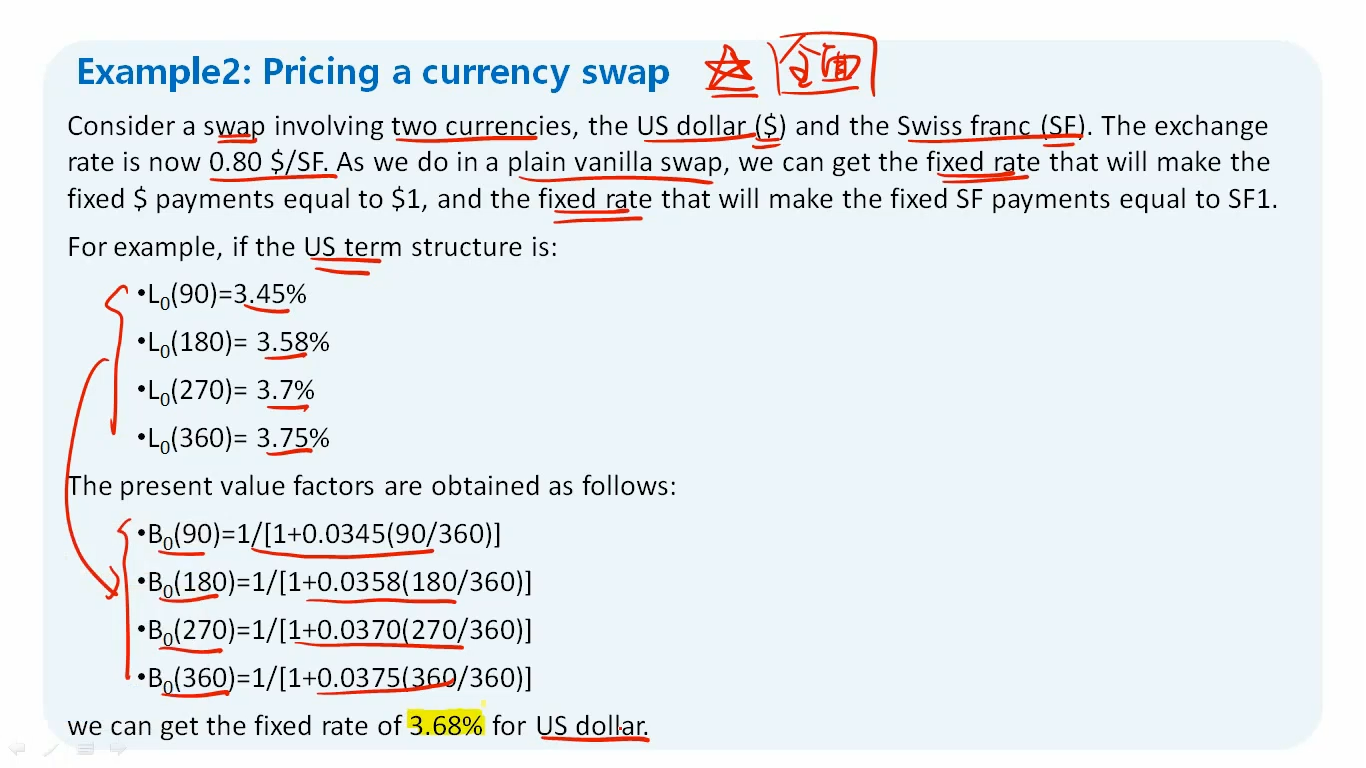

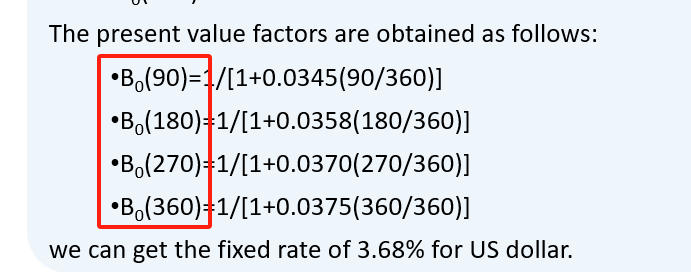

根据下面这几个数据:

假设美元($)的固定利率为X,那么:X*B(90) + X* B(180) + X* B(270) + (X+1)* B(360) = 1,等式左侧的X代表美元利息,1代表最后一期的本金。可以得出X=0.92%,对这个X年化处理:0.92% * 360/90 = 3.68%.

所以你问的这句英文,就是阐述了老师的板书里面的等式:

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!