19:23 (2X)

请问:Zspread里面不是考虑了含权债券的影响么,为什么又说用zspread对行权债券估值不合适?

pzqa31 · 2024年02月18日

嗨,努力学习的PZer你好:

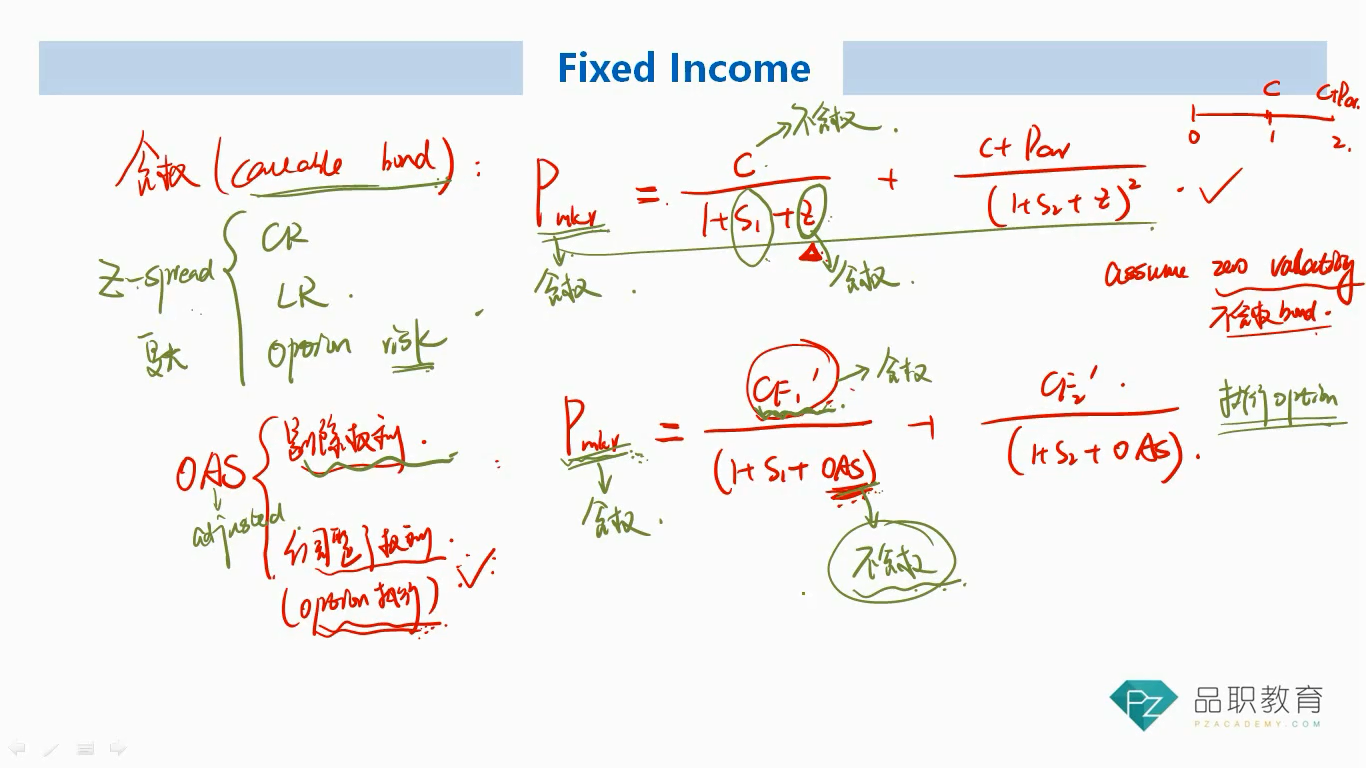

不可以,Z-spread是对债券所有风险的补偿,但是对于含权债券,比如Callable bond的Z-spread就是对Credit risk的补偿加上对Option的补偿,因为投资者额外承担了债券被提前赎回的风险,所以要对这个call option进行补偿。

OAS是只对债券信用风险的补偿,Option-adjusted spread就是在Z-spread的基础上,剔除掉对Option的补偿,只保留对债券Credit risk的补偿。

从实务角度来讲,我们在投资信用债的时候,主要还是关注信用风险,或者说,在我们选择是去投资一个含权债券和一个不含权债券的时候,我们要去比较的是两者的信用风险,那就要比较不含权债券的z-spread和含权债券的OAS,这样才意义,如果用z-spread去衡量含权债券的溢价,里面还包含了权利影响,就没办法比较了。

建议同学把这部分课程都听完以后,顺着何老师讲的思路再做进一步理解。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

pzqa31 · 2024年02月17日

嗨,从没放弃的小努力你好:

Z-spread是All-in spread,债券的所有风险都体现在里面。OAS是Option-adjusted spread,是扣除掉权利的影响,反应债券所有其他的风险。因为在用二叉树给含权债券估值的时候,已经把权利影响体现在分子上了(回忆一下咱们估值的时候每个节点都要判断下是否要行权),所以分母就要剔除权利影响,这样相除才能得到含权债券的价值。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

执瑞 Zhirui · 2024年02月17日

那如果用普通(不用行权的的CF)的现金流就可以用z-spread吗? 这个CF怎么选择呢