12:09 (2X)

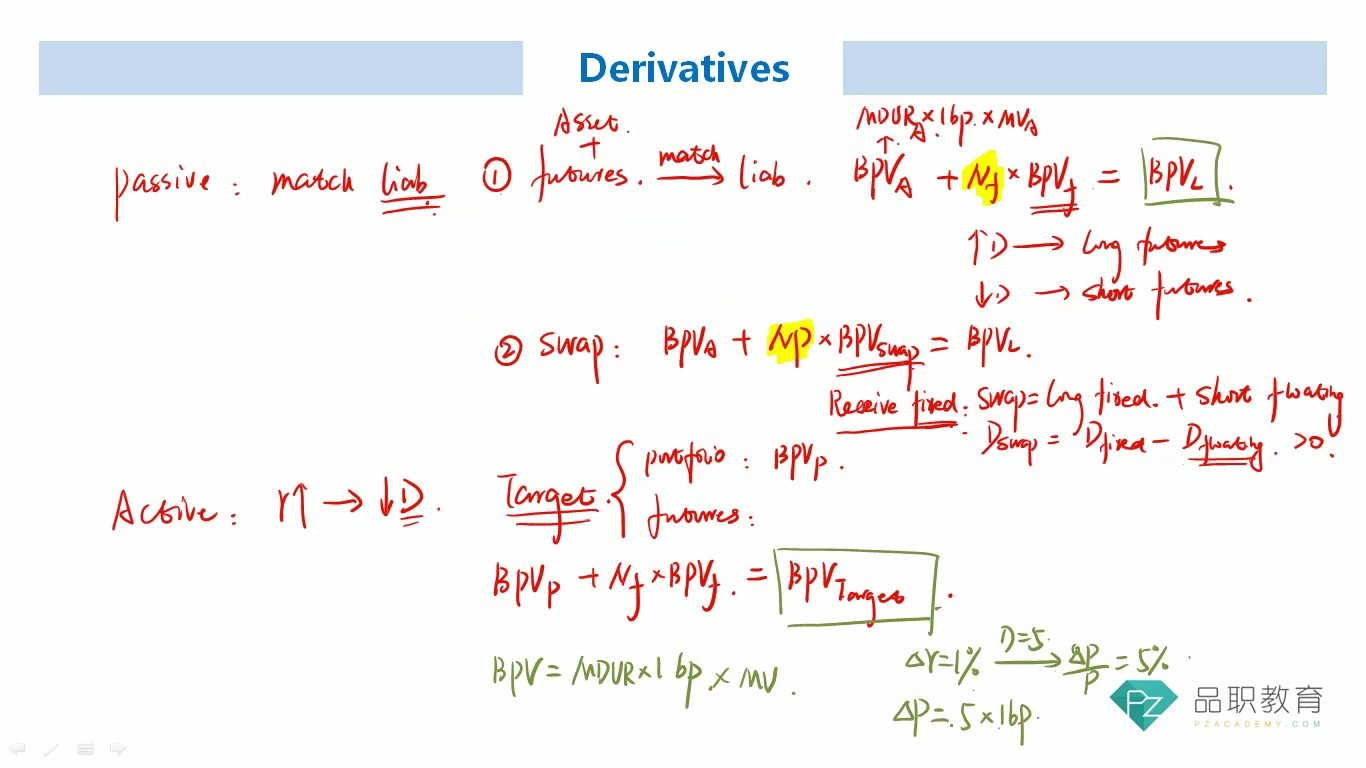

你好,这里的BPVa + NP * BPVswap = BPVL不太对吧?BPVswap本来就等于MDswap*1bp*NP啊。

这里应该是MDp*MVp + MDswap*NP = MDtarget*MVp吧?

pzqa31 · 2024年02月16日

嗨,努力学习的PZer你好:

是这样的,NP是Notional Principal的意思。Swap的名义金额。

Swap的BPV除以100,是因为算Swap BPV的时候,算的是每100元面值Swap的BPV。所以,他的单位是:BPV / Per 100 par value

那我们Notional Principal的单位是元,Swap BPV的单位是100元,两者不能直接相乘,需要先给Swap BPV除以100,换成单位是元;

然后再乘以Notional Principal,就可以算出来整个Swap的BPV了。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

pzqa35 · 2024年02月13日

嗨,爱思考的PZer你好:

这里老师是通过对固收的hedge liability的一个介绍来引入我们衍生对于管理利率风险的一个方式哈,在固收中的hedge,swap确实用的是BPV的方式,我们衍生的话使用的是同学说的这个公式,这里是有一点的区别的哈,下图是固收的公式:

所以在固收和衍生中虽然都有相关的内容,但是公式的表达还是有所区别的,同学在对应的科目中使用对应的表达即可。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

秋樣 · 2024年02月13日

我去,知识盲点来了。。。这个固收的hedge为什么是这样的呀?老师我忘了,可以给我说下嘛?谢谢!!!马上要考试了