09:26 (2X)

为什么这里的KRD用w乘8.5而不是portfolio duration4.5?

而3.1题KRD用权重乘组合的duration

发亮_品职助教 · 2024年02月13日

都是用债券的权重乘以单个债券的MD

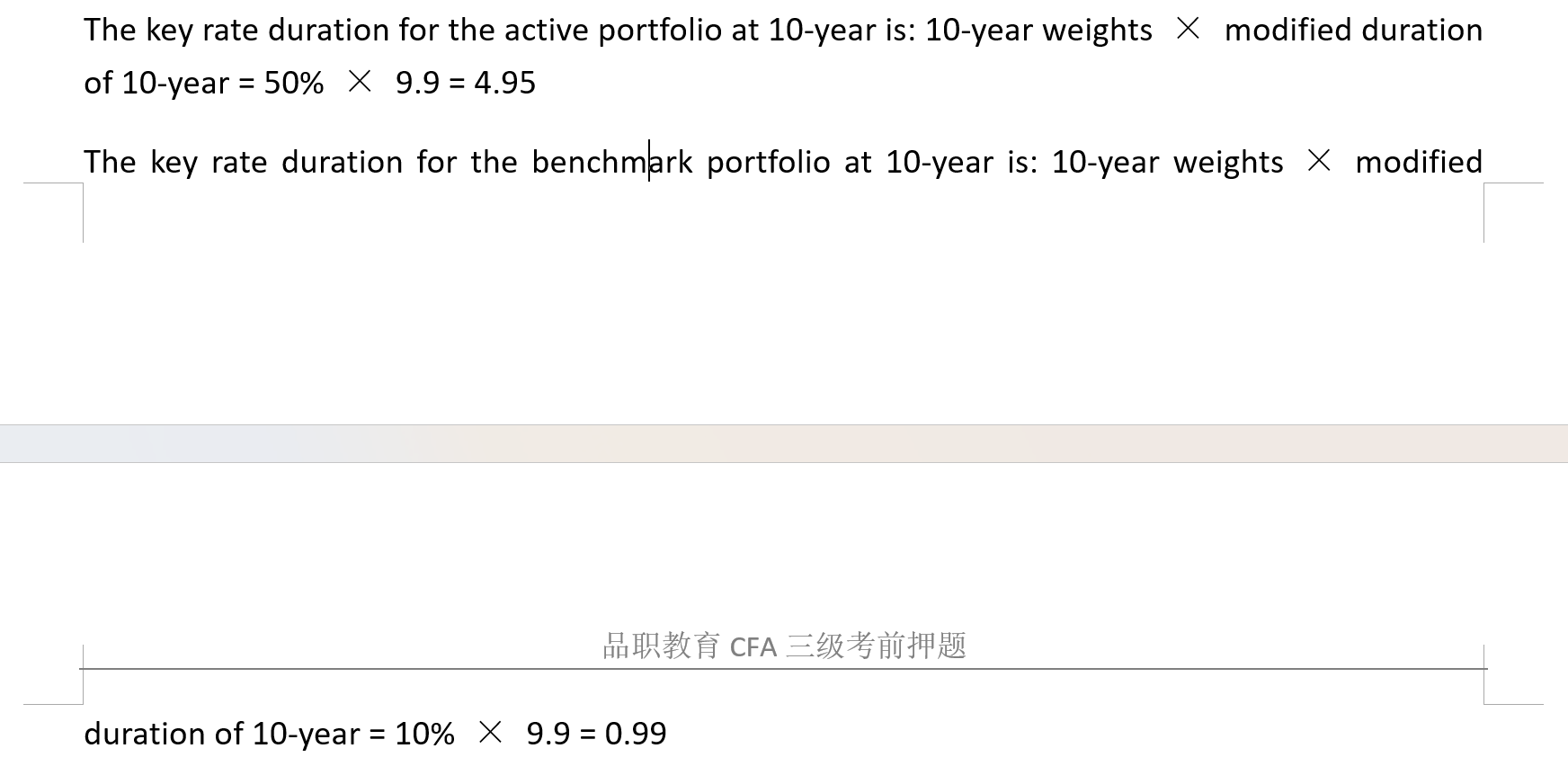

3.1题也是一样哈,注意看下面截图的描述,10年期Portfolio的KRD,等于10-year weights乘以Modified duration of 10-year

不存在用组合的Duration乘债券的权重算KRD哈。

对于一个组合,假设由1-year和2-year债券组成:

1-year的权重 × 1-year Duration + 2-year的权重 × 2-year的Duration = 组合的MD

其中1-year的权重×1-year duration其实就是1-year KRD;

2-year的权重×2-Year的Duration就是2-year KRD

结合上面的公式,如果用组合的MD乘以债券的权重,那算出来的显然不是KRD哈