01:08 (2X)

dynamic的做多了,不理解为什么static的时候要增加duration了

pzqa31 · 2024年02月13日

嗨,努力学习的PZer你好:

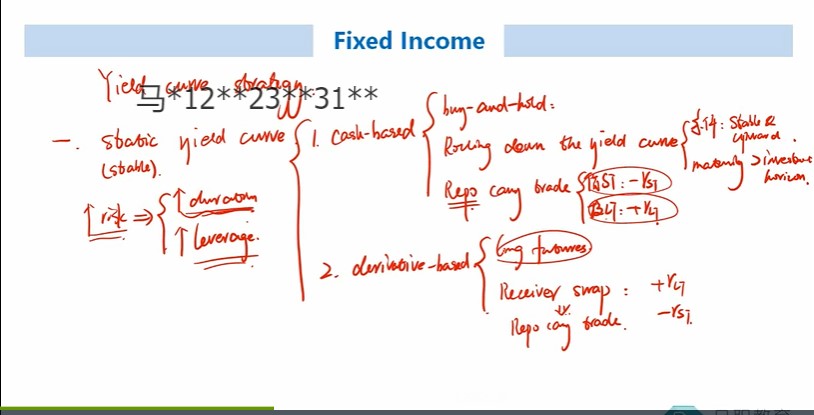

本题考察static yield curve下的策略,老师上课的板书如下

static yield curve下,要增加duration,比如,buy长期债 and hold,riding the yield curve,做回购(增加杠杆,增加duration),买futures(增加杠杆,增加duration),进入receiver swap(增加duration,增加杠杆)。因为stable+upward状态下,长期利率高于短期利率,所以要加久期,买长期。

----------------------------------------------加油吧,让我们一起遇见更好的自己!