老师好,我可能统计的知识学的不大好,想确认一下:

(1)error term 就是我们常说的残差项对么,这个值直接就是alpha,是这样么?

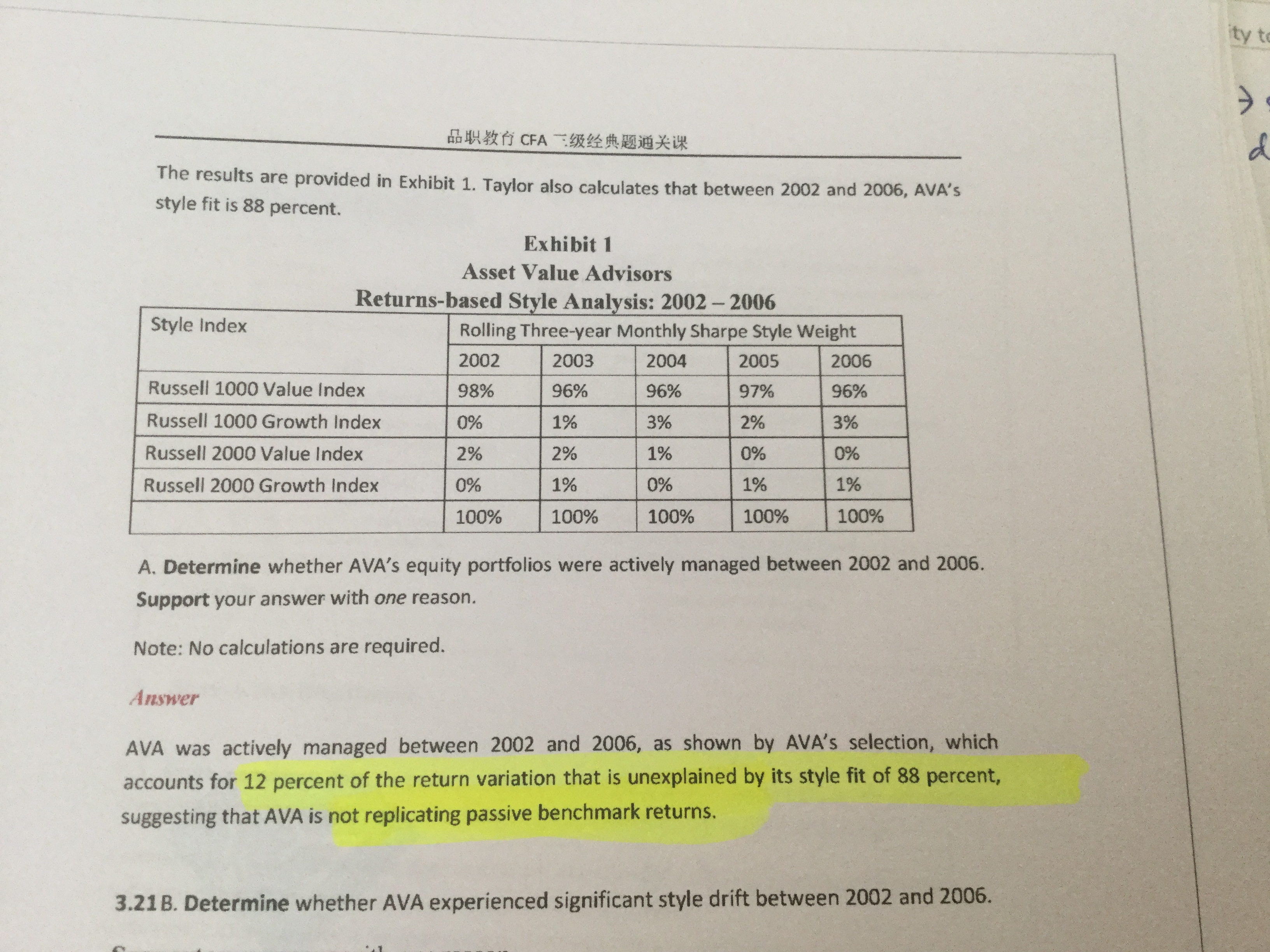

(2)style fit是R square,是看x对y的拟合程度的,越高就说明x对y的解释越好。在这里,即indices对组合收益的解释力度大。我很confuse在于,style fit高是说明做回归的indices选择的好(所以combined解释力度大),还是说明这个组合更偏passive投资(比如下面这个题目是这个应用的一个相反的情形)。

这个题里,R square只有88%,说明还有12%不能被解释,但是不能被解释可能是做回归的indices选择的不好啊(比如不是exhaustive的所以漏掉其他可以更好反应组合风格的index了),为什么这个题可以认定那12%是来自active managememt呢?

再拓展一点问,如果一个题目,问某组合是不是active的组合,信息给了残差项和R square,判断标准是什么呢?组合的残差与r square之和等于1,这是个统计概念么?有点不记得了。

谢谢老师!