老师,能讲讲A 和B 为什么不对吗?谢谢。

吴昊_品职助教 · 2024年02月13日

嗨,从没放弃的小努力你好:

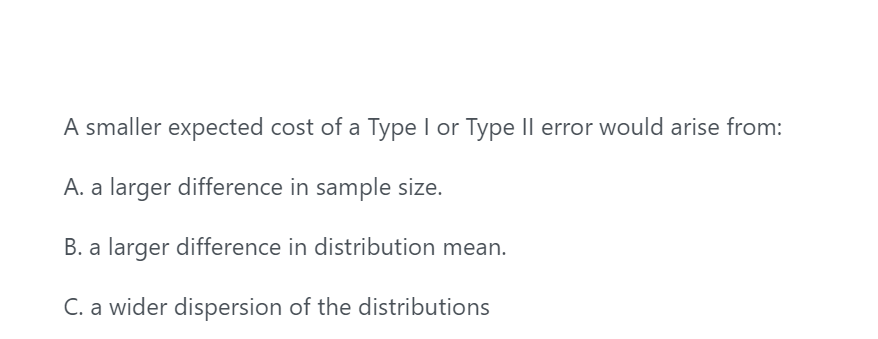

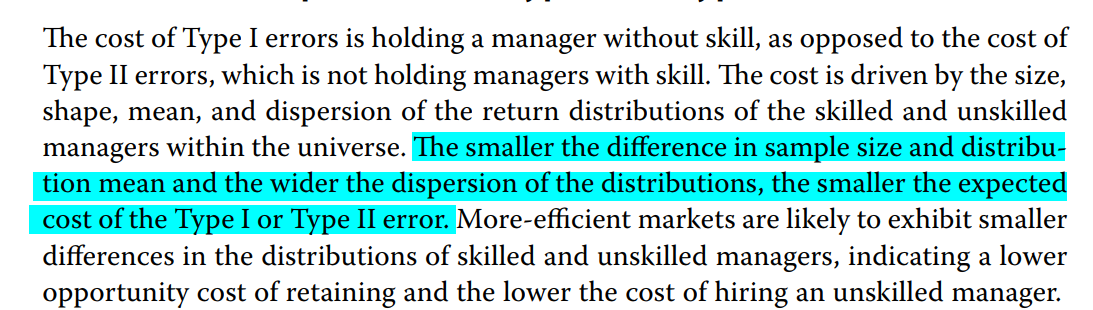

A和B都要改成smaller才对。这里的expected cost指的是如果犯错带来的成本。现在好的基金经理有一个分布,不好的基金经理也有一个分布。

A:两个样本数量的差别越小,统计的数据比较一致,expected cost越小。

B:表现好的和表现不好的,两者的均值差别越小,也就是说好也没有好到哪里去,差也没有差到哪里去,这样一来,如果犯错,expected cost就会越小。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!