助教您好,固定收益基础班讲义P252的例题好复杂,我有以下几个疑问,请您帮我看看,谢谢!

一:上述题干我就有点看不懂了,我的理解是:日本投资者买了美国国债,她每一期会收到美国国债的coupon,她的这些USD cash flow是要换回日元的,她面临着将来汇率的风险,所以她用cross-currency swap来对冲风险,希望达成的目的是【付出美元固定现金流,收到日元固定现金流】。请问我的理解正确吗?

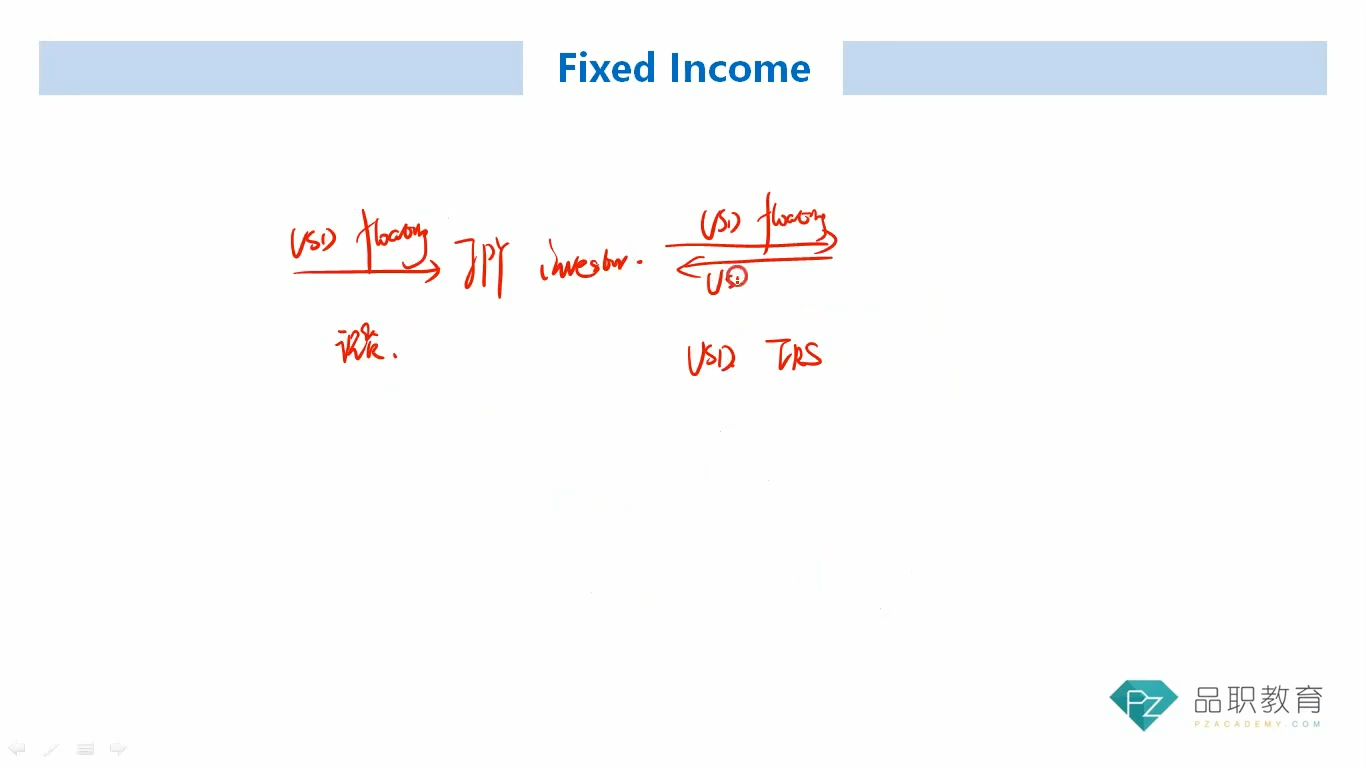

二:下方是何老师画的图。我明白期中与期末的图,我的疑问点在于期初的图【衍生品头寸那个收美元付日元的swap】是怎么画出来的?我用蓝色框圈出了。题干压根没说到这个头寸。

三:接下来题目说fixed-fixed cross-currency swap可以用3个hedging交易来达成,这3个交易是received fixed JPY IRS, pay fixed USD IRS, JPY floating-USD floating swap,这边头寸的往来我也能明白。后面接着说【this JPY investor receives USD fixed coupon and pays USD floating....】,而何老师在讲解这句话时画了下方的图,她说这句话是把投资者手里现货头寸与衍生品头寸结合起来看。文字说receives USD fixed coupon,我的理解是这是美国国债所给的fixed coupon,是现货头寸。但何老师画的图左边的现货头寸怎么是USD floating rate?

12:20 (2X)