前三个截图表明,有OCI 不影响book value of equity 英文已经反映在equity里了。

后三个截图显示,OCI影响BV,且李老师讲的时候也是说不影响NI 影响equity。问:如果一个公司产生OCI 那么这个本身就记在equity里面,不轮多少已经反映在了equity,这个为什么会影响bvps呢?r如何解答上面第48题和第19题呢?如何理解讲义上不影响equity 却影响NI,而李老师讲的是影响equity 不影响NI?

王园圆_品职助教 · 2024年02月09日

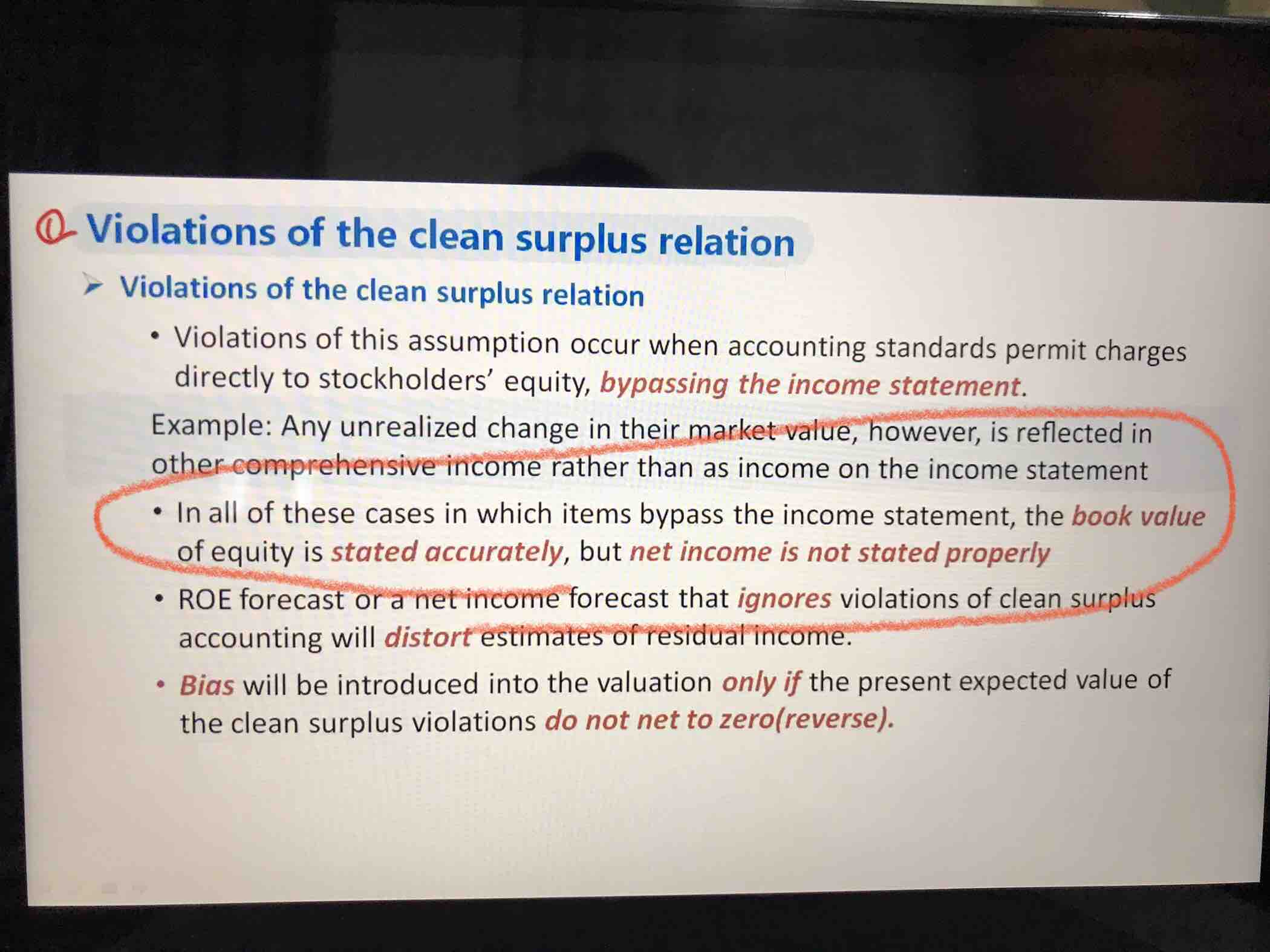

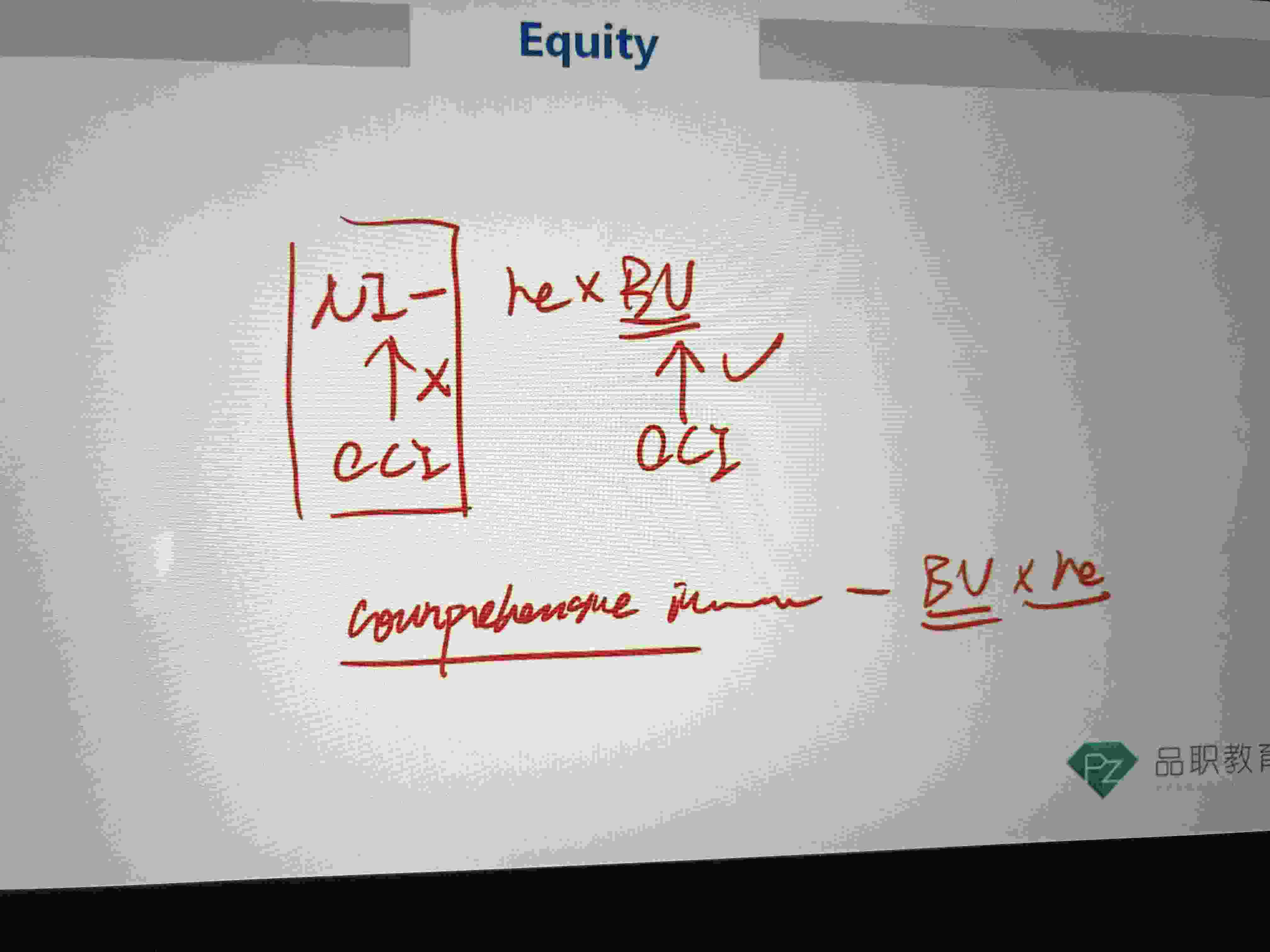

同学你好,请看以下讲义截图,这张截图是紧跟着你的第一个截图的,所以这两者其实是一组的,应该合在一起看

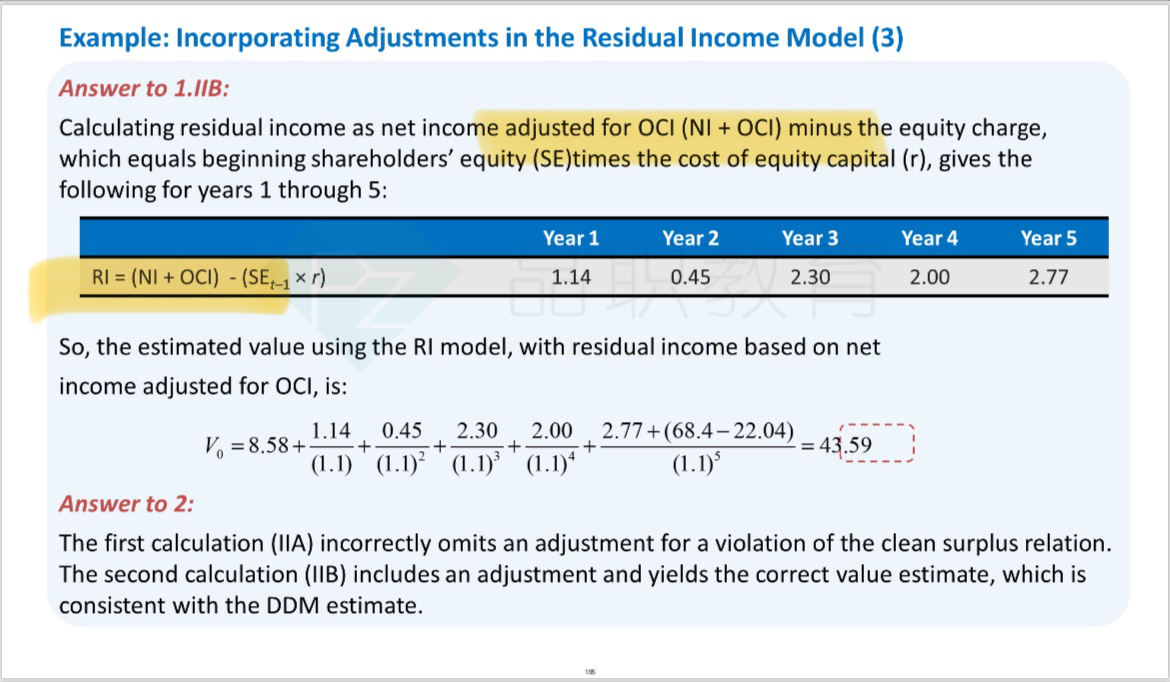

你第一个截图,结合下面截图,意思就是OCI确实是不进入NI直接计入Equity的,所以其实一旦公司有OCI,是不好直接计算RI的——是clean surplus violation的。

所以,需要将公司的NI针对OIC进行一定调整,从而反映真实的公司的收益损失情况,并且经过调整后,即便公司有OCI,也可以继续使用RI model 对公司进行估值了

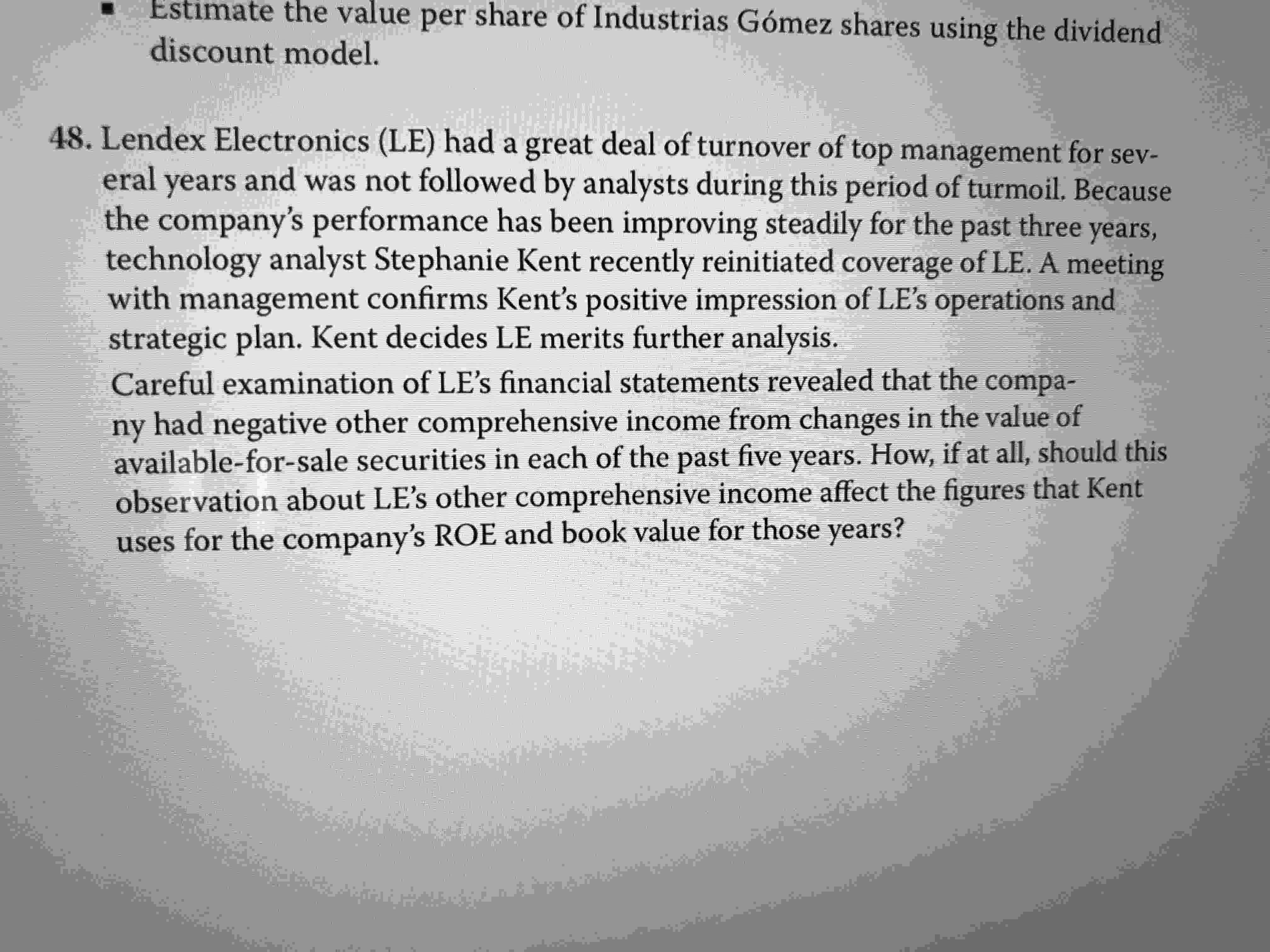

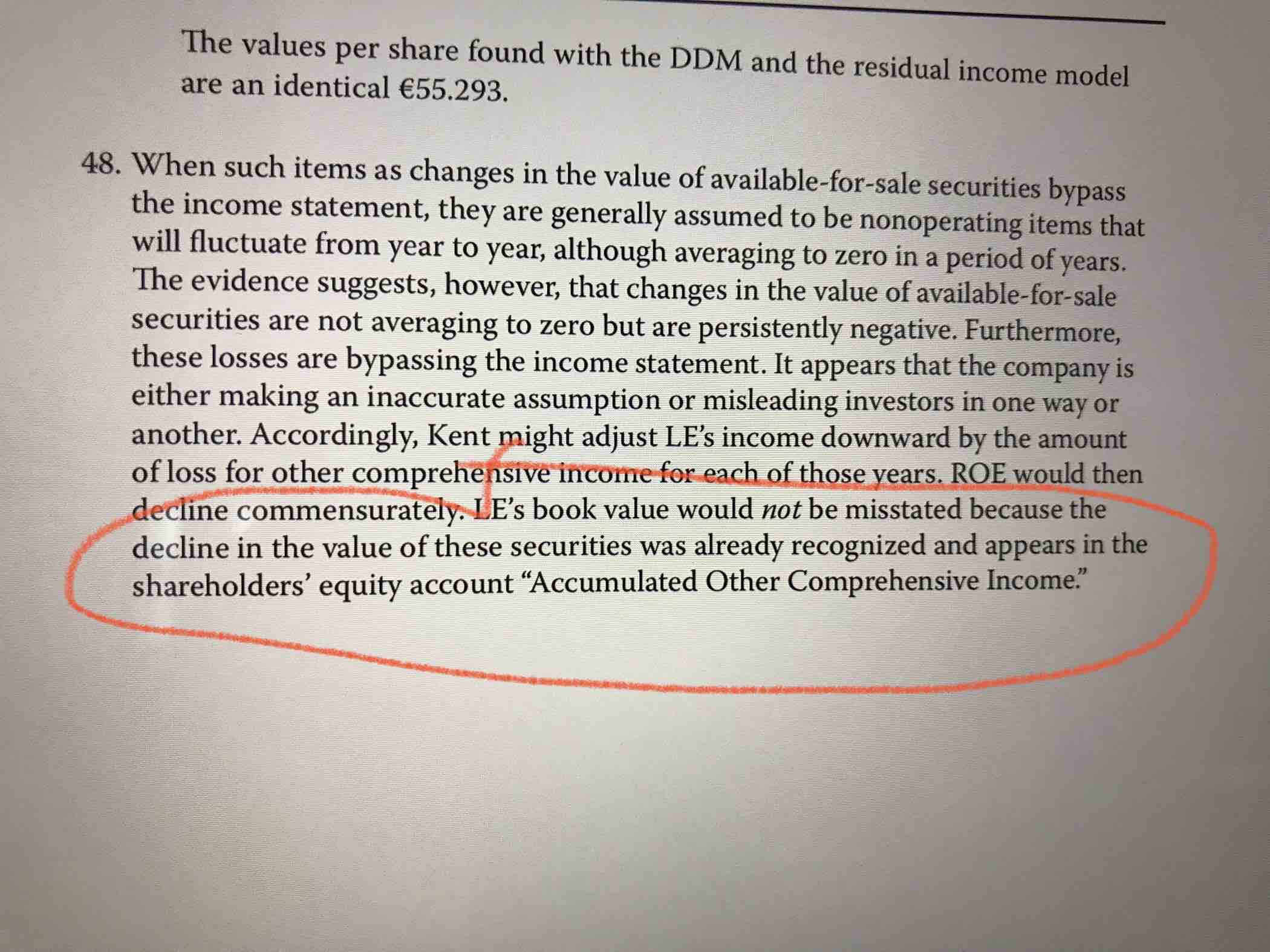

然后再看你48题的两个截图就好理解了

因为OCI是直接不经过I/S表直接影响Equity的,所以一个公司有OCI的时候,其equity book value,也就是BVPS是已经正确的反映了这种OCI的变动的;而由于OCI是显示为亏损的,那按照上面助教给的截图公式,NI+OCI一起作为调整后的新NI‘的话,其实公司的NI应该是比账面显示的更少也就是需要向下调整的

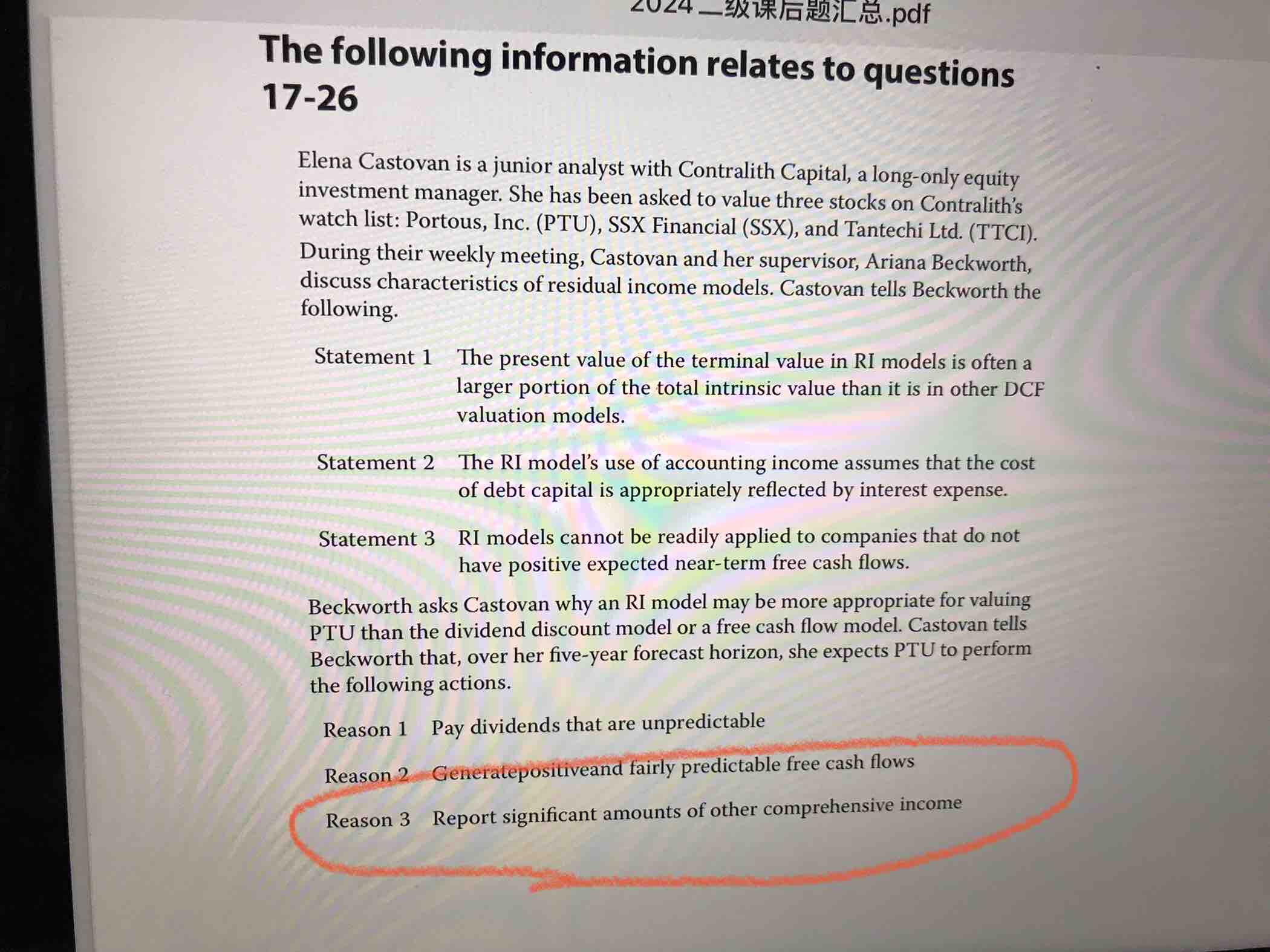

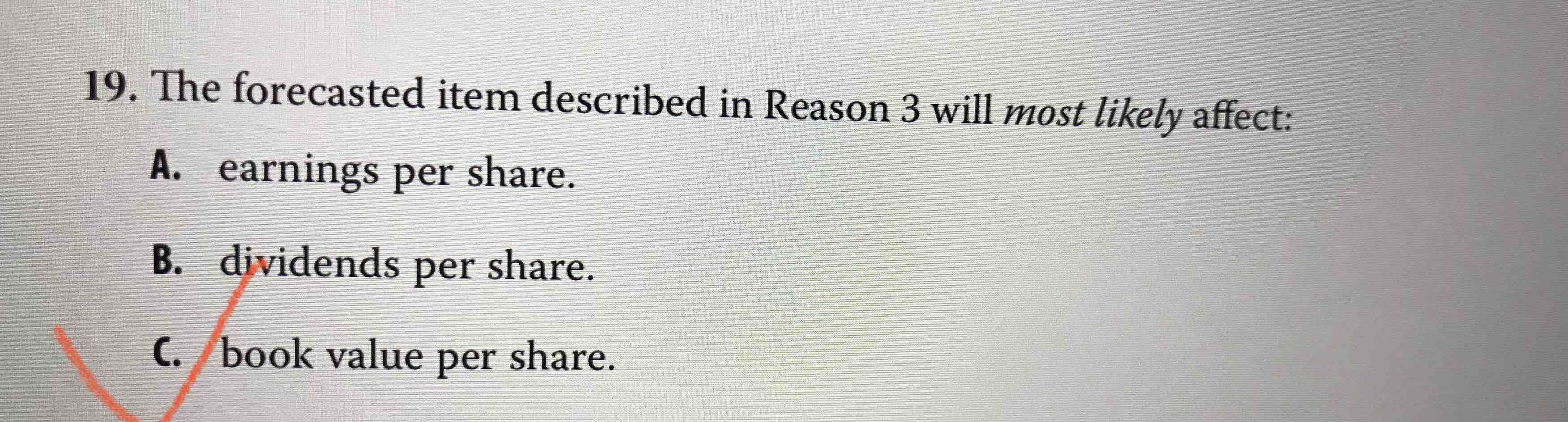

最后看第19题,19题考察的没有48题那么复杂,就是很简单的考察“OCI是直接计入Equity而不会计入I/S表”这个知识点

一个公司如果有很高的OCI,而OCI是直接计入Equity而不会计入I/S表也就不会影响earnings和Dividends,那19题的AB就都是错的,只能选C

Carolyne · 2024年02月09日

可不可以这么理解 48题是说 如果调整的话,ROE怎么变,return加了一个负的OCI 而下降,equity不变 因此roe下降。而另一道题说的不是调整,而是因为有OCI 影响什么,因此是不影响NI 影响equity. 如果这道题改一下,“这个公司有OCI,作为分析师,应该如何调整” 则应该NI加上OCI,而equity 不用变。我的理解对吗