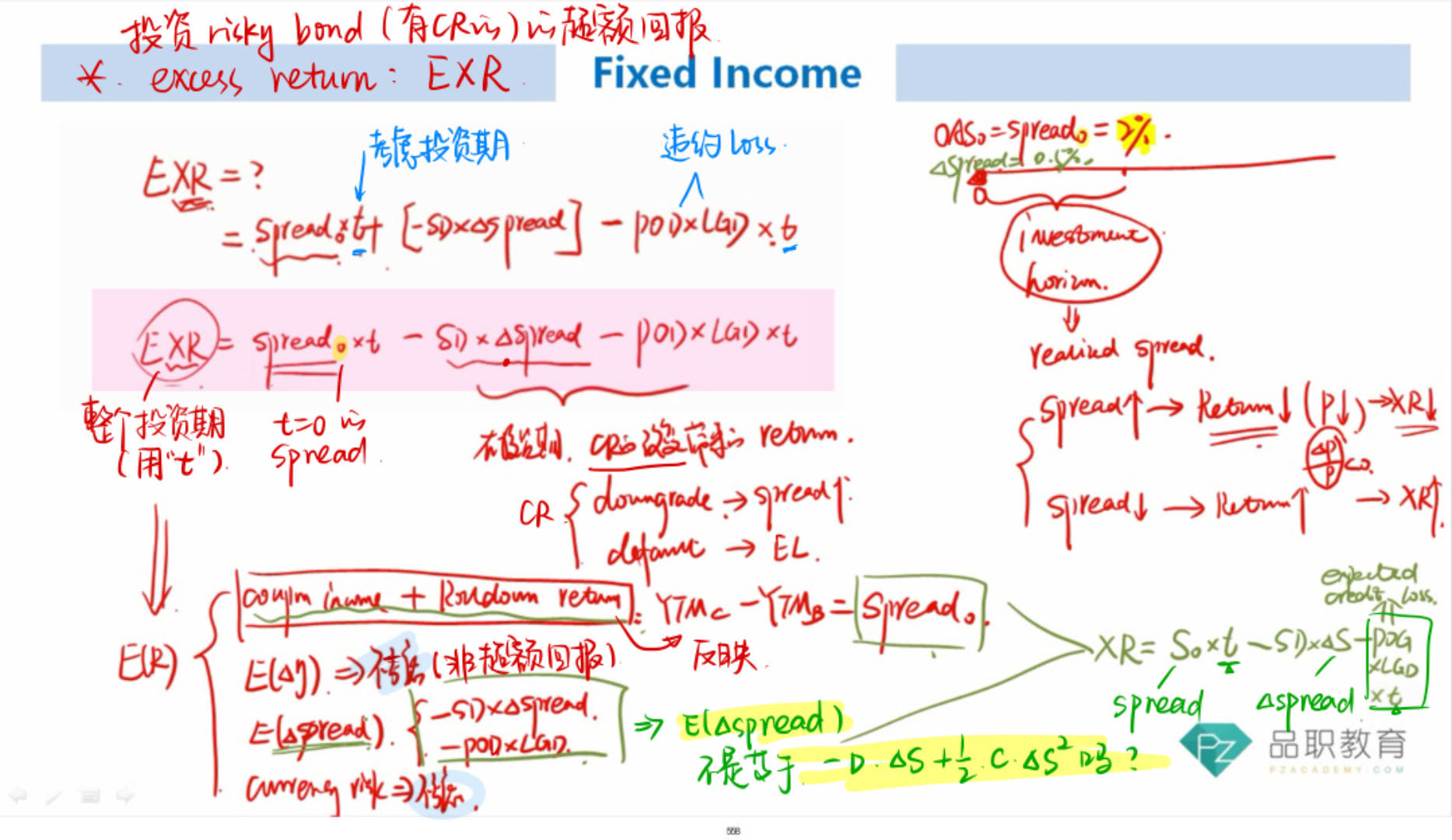

请问老师,上图两个公式(粉色、黄色)有什么区别?

1、什么时候用EXR?什么时候用E( △ spread)?——两者衡量的不都是credit spread差异导致的return差异吗?

2、在EXR中,老师说后两项(-SD*△spread-POD*LGD)等于E( △ spread),但是前面知识点讲的E( △ spread)应当用duration和convexity计算,为什么不一致?

谢谢~

发亮_品职助教 · 2024年02月13日

嗨,从没放弃的小努力你好:

请问老师,上图两个公式(粉色、黄色)有什么区别?

E(△Spread) = -D × △S + 1/2 × C ×(△S)^2,记为公式1

上面这个公式,就是体现了债券的Spread发生改变时,带来的债券价格的改变幅度。

EXR的公式(EXR=Spread0×t - D×△S - PD*LGD*t,记为公式2),在EXR公式里面,D×△S其实反映的也是债券的Spread改变时引起的债券价格改变幅度。

所以,公式1的E(△Spread)其实就是公式2——EXR里面的(D×△S),两者反映都是当债券的Spread发生改变时,引起的债券价格变动幅度,但存在区别。

区别就是公式1的E(△Spread)是相对更加精确的计算,既考虑到了Spread改变通过Duration对债券价格的影响,又考虑到了Spread改变通过Convexity对债券价格的影响,但公式1未考虑到违约的影响

而EXR的公式2里面,只考虑了Spread改变通过Duration对债券价格的影响(D×△S),但公式2考虑到了违约的影响

1、什么时候用EXR?什么时候用E( △ spread)?——两者衡量的不都是credit spread差异导致的return差异吗?

题目问计算EXR时,就用EXR公式,这是一个题型,但凡问到计算Excess spread return,就用这个公式算。

如果题目只问债券的Spread改变,引起的债券价格是波动是多少,那就用

价格波动% = -D ×(△S) + 1/2 × C ×(△S)^2计算

甚至有些题目只给了Duration,没给Convexity,那计算的时候就只有第一项-D×△S

2、在EXR中,老师说后两项(-SD*△spread-POD*LGD)等于E( △ spread),但是前面知识点讲的E( △ spread)应当用duration和convexity计算,为什么不一致?

都是近似的计算方法,考虑角度不同而已

比如EXR公式里面,-D×△S - PD× LGD,考虑到了Spread改变通过Duration对债券价格的影响,也考虑到了违约的影响。这些都是信用风险对应的收益

E(△Spread),也是考虑信用风险对债券的收益影响,但是却是从Duration/convexity角度讨论Spread改变对债券价格的影响,并未考虑到违约。

两者都是考查信用风险的收益,但都不全面,只是出发角度不一样而已。针对考试的话,计算套路固定,问EXR就用EXR的公式算,问Spread改变对债券价格的影响,那就用E(△Spread)算,不冲突。

----------------------------------------------

努力的时光都是限量版,加油!

空意遥 · 2024年02月13日

感谢亮亮老师!太太太细致了,非常非常清楚!!!榜样!!!我要更努力啃书了

发亮_品职助教 · 2024年02月18日

不用客气哈!加油!

空意遥 · 2024年02月18日

出发去考场,保佑保佑!