CFA III Fixed Income

懿儿 · 1天前

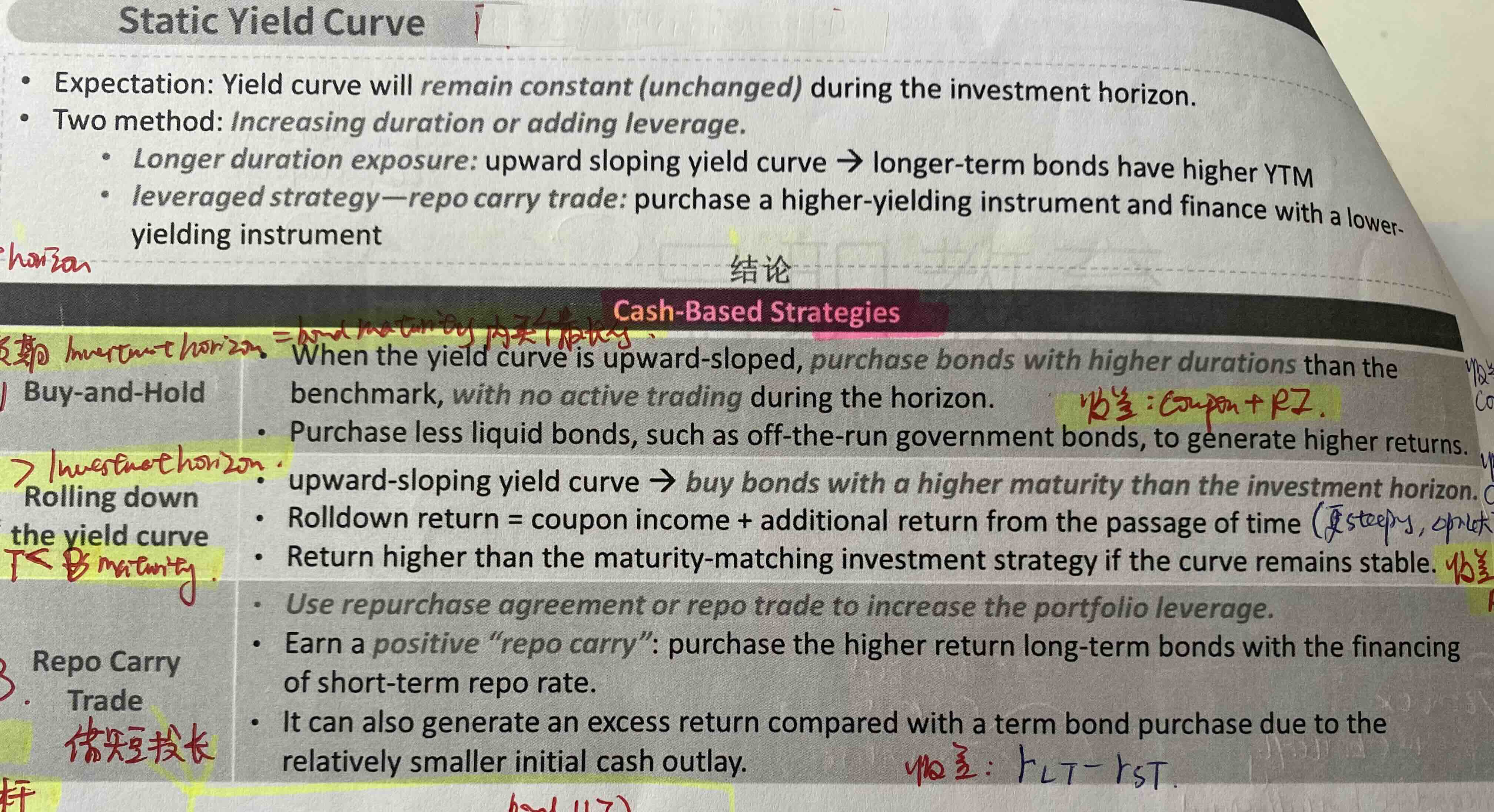

rolling yield

是下面这张图里,何老师讲的 rolling down the yield curve,要买更长期限的债券,因为长期bond rolling yield 比短期高。我不理解,Bond yield curve是一条斜率逐渐减小的曲线,所以越长期 斜率越小。 比如5年到4年的斜率变化比3年到2年的斜率变化小。那应该是3年的bond roll down return 比5年的bond roll down return 大才对啊? 为什么期限越长的bond roll down return 越大呢?

儿 · 1天前

roll down return

Bond yield curve是一条斜率逐渐减小的曲线,所以越长期 斜率越小。 比如5年到4年的斜率变化比3年到2年的斜率变化小。那应该是3年的bond roll down return 比5年的bond roll down return 大才对啊? 为什么期限越长的bond roll down return 越大呢?

0

0条评论

1个回答

pzqa015 · 15小时前

嗨,从没放弃的小努力你好:

额,有题目背景吗,这个结论从哪来,理论上,的确是曲线越陡峭的地方,rolldown return越大,如果4年5年比2-3年平摊,那么前者rolldown return理论上是小的。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

0

0条评论

1个回答

1条新回答

pzqa31 · 1天前

嗨,爱思考的PZer你好:

不是一个意思,何老师说的是长期的roll down return比短期的高,意思是在收益率曲线upward且stable的前提下,买一个五年期的债券,一年以后卖了,比直接买一个一年期的债券收益高。这位助教老师说的意思是对比五年和四年债券的roll down returnVS四年和三年债券roll down return。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

问题: 老师,那为什么买一个五年期的债券一年后卖了,比买一个一年期的债券收益高呢?这两者roll down return哪个高?