开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Chinazdk · 2024年02月05日

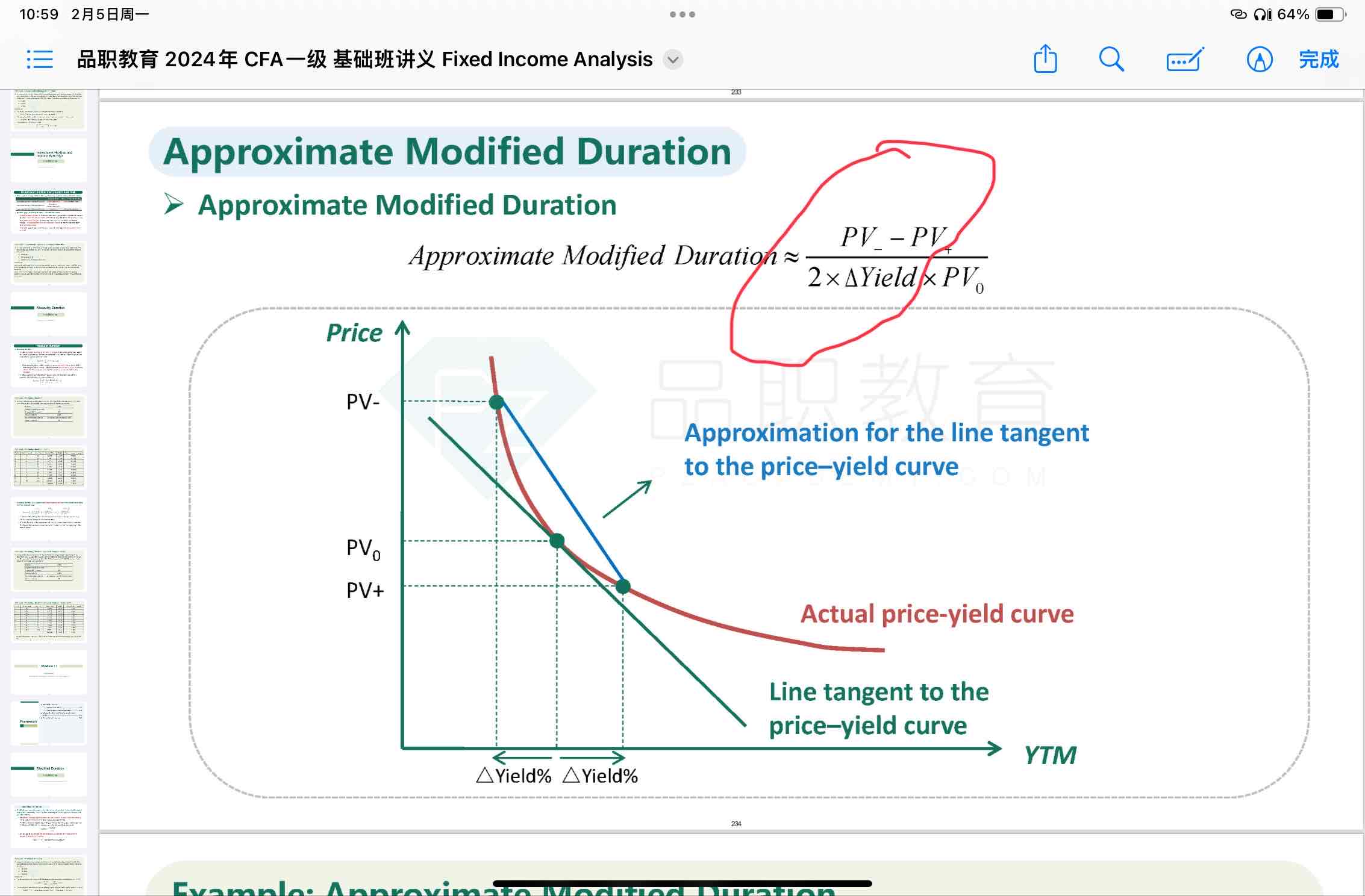

图中红色部分已经是斜率了,为什么还要再除以P0?

另外duration是price-YTM曲线上的斜率slope 这句话有点你不理解:公式中的久期并非是(德尔塔P)/(德尔塔y),而是还要再除以P0。这样不应该是price-YTM曲线上的slope,而是slope/P0?

pzqa015 · 2024年02月05日

嗨,努力学习的PZer你好:

准确的说是slope/p0

----------------------------------------------努力的时光都是限量版,加油!

duration是利率变动一个bp,价格的变动率,所以要除p0.

假设利率下降一个△y,那么价格的变动率是(P--P0)/P0

利率上涨一个△y,价格的变动率是(P0-P+)/P0

所以,利率变动一个△y的价格价格变动率是二者相加再除2,相当于是做了一个平均。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!