嗨,努力学习的PZer你好:

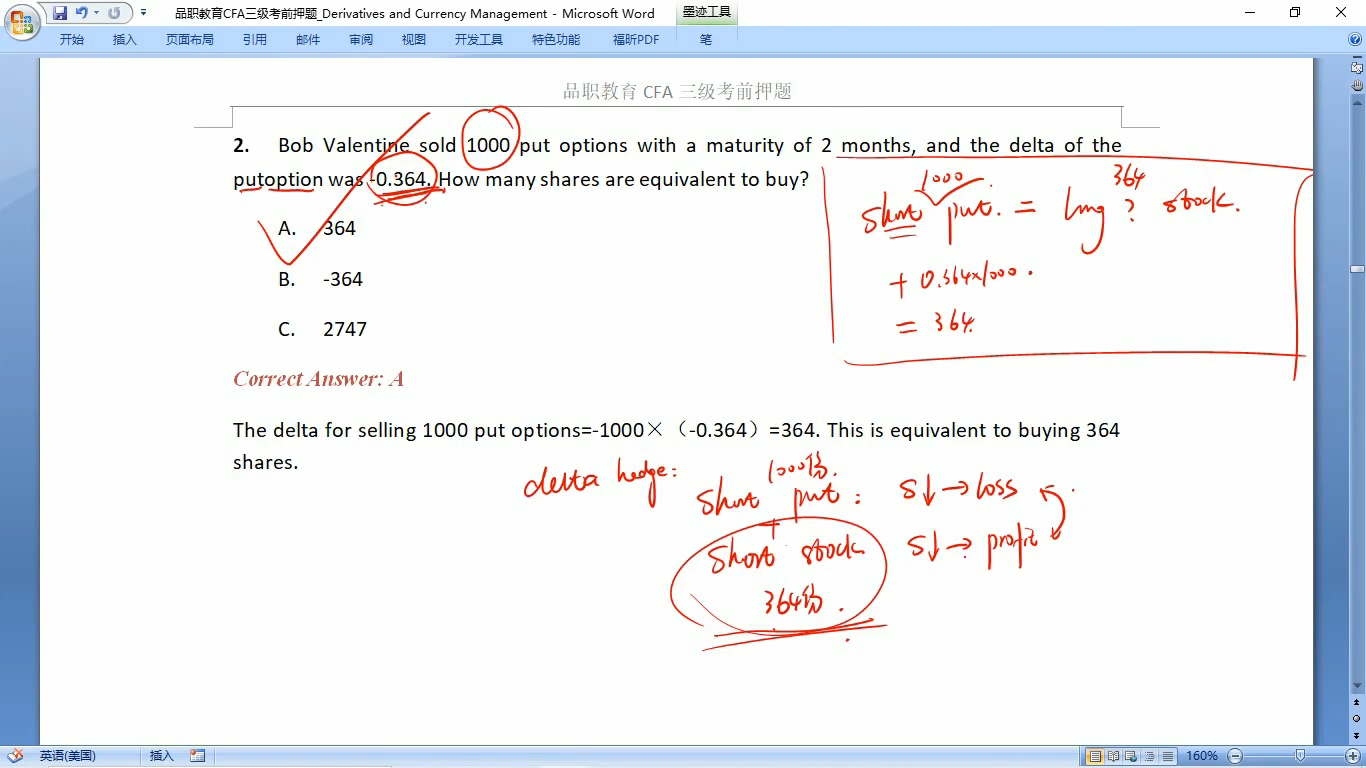

两码事,你说的是delta的定义,这里考察的是delta hedge.

delta hedge需要掌握的是对冲需要的合约份数NH是多少,基于的公式是:另Portfolio delta + NHDeltaH=0,求出NH

注意:

(1) NH代表需要的对冲工具的份数,DeltaH代表的是对冲工具的delta

(2) 得到的NH为负数,表示short,为正数,代表long position

----------------------------------------------努力的时光都是限量版,加油!