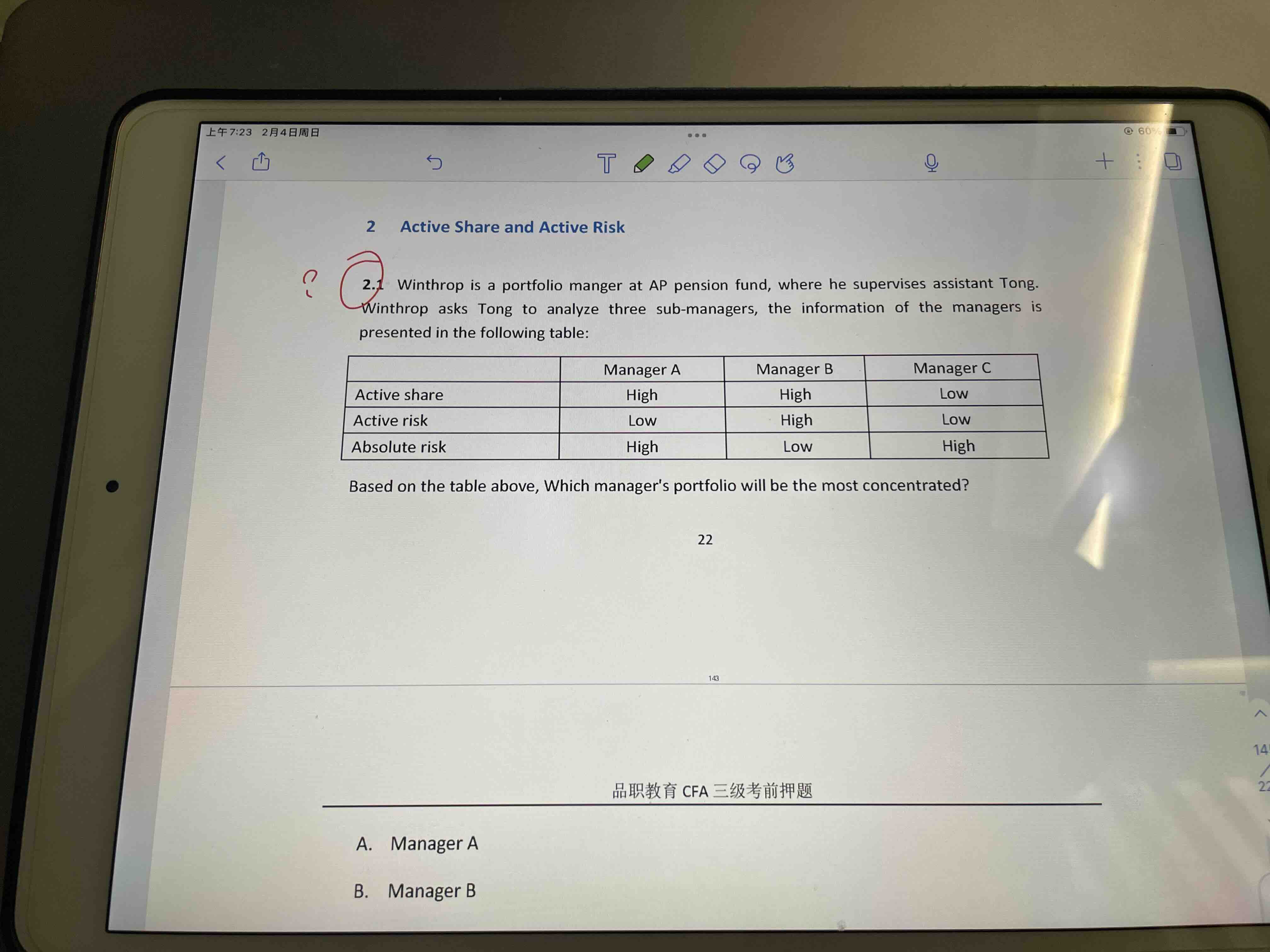

more concentrated 不会导致absolute risk变大吗?

笛子_品职助教 · 2024年02月04日

嗨,爱思考的PZer你好:

more concentrated 不会导致absolute risk变大吗?

这里不一定的。

我们一般默认,benchmark是一个分散化组合。

因此portfolio越是concentrated,与benchmark越不像。

因此,越是concentrated,active share与active risk都越高。

但更集中,绝对收益,并不一定更大。

绝对波动性,除了与集中程度有关,也与所投资产的波动性有关。

例如:

portfolioA 只投了10只波动性很小的高股息大盘股,每只持有10%。

portfolioB,投了与A一样的10个波动率很小的高股息股票,但每个只持有1%,还投了90个波动率很高的科创板股票,每个也是持有1%。

那么,看起来portfolioA只有10只股票,每只股票持有10%,portfolioB有100只股票,每个股票持有1%。B更分散。

但实际上,portfolioB的absolute risk,要比portfolioA要大很多。因为科创板股票的波动率远远高于高股息大盘股。

----------------------------------------------

努力的时光都是限量版,加油!