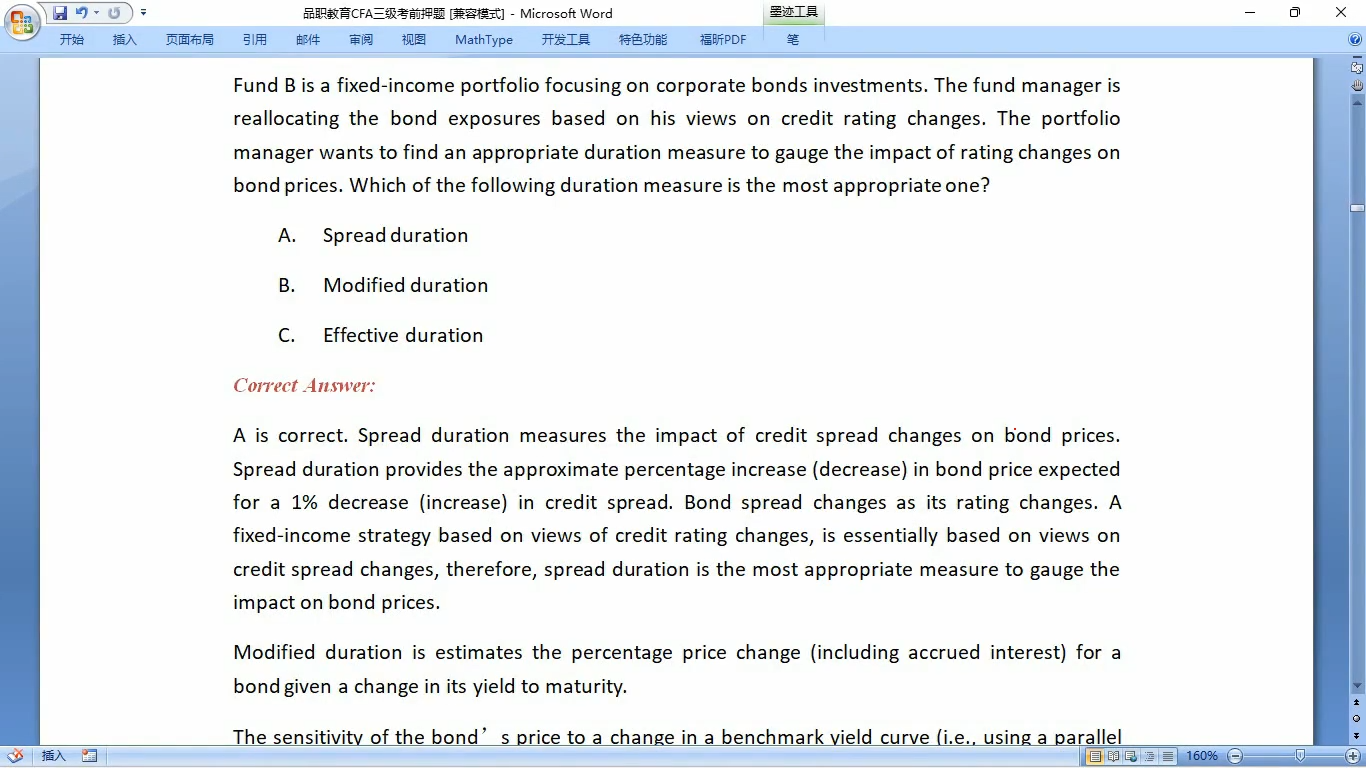

09:17 (2X)

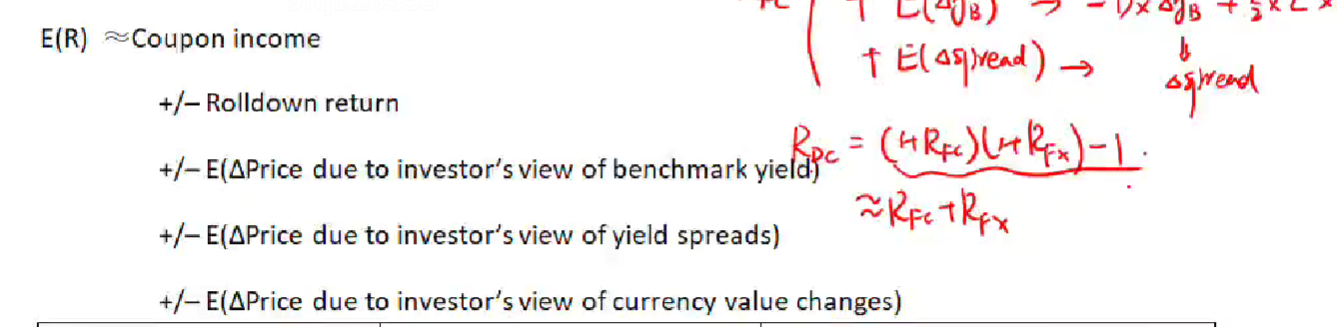

FI中最常用的一个计算公式:

这个公式也涉及到credit spread的变化,但是计算公式是用的modified duration,这个点是我哪里混淆了吗?

发亮_品职助教 · 2024年02月04日

没有混淆,因为绝大多数情况下,债券的Spread duration = Modified duration,这是从定义上理解的

Modified duration衡量债券的YTM变动1单位时,债券的价格波动幅度,所以当YTM变动1%时,债券的价格波动为:- 1% × Modified duration

而Spread duration衡量债券的Credit spread变动1单位时,债券的价格波动幅度,所以,当Credit spread变动1%时,债券的价格波动为:-1% × Spread duration

需要注意的是,债券的YTM = 国债基准YTM + Credit spread,讨论Spread duration时,为了保证债券的价格只受到Credit spread的影响,所以我们必须要让债券Credit spread变动1单位的同时,要按住国债基准YTM不变,这时候债券价格波动只来自于Credit spread,这才符合Spread duration的含义。所以此时Credit spread变动1%,又由于国债基准YTM不变,于是最终的结果是债券的YTM变动1%

那这样的话,Credit spread变动1%,等效于债券的YTM变动1%,Credit spread变动1%引起的价格波动其实就是债券YTM改变引起的价格波动,所以可以有:

- 1% × Modified duration = -1% × Spread duration

即,Modified duration = Spread duration

所以,一般情况下,债券的Spread duration其实就是等于他的Modified duration,这也解释了,为什么Expected return 5分解模型里面,计算Credit spread变化引起的价格波动时,用的是modified duration,其实公式写成Spread duration也是对的(更准确)。

只有Credit spread改变引起的债券波动幅度,就是spread duration,这是定义。

Spread duration也有自己的应用,比如,我们学的DTS就是用Spread duration,也存在债券的Spread duration不与Modified duration相等的情况(不在我们的讨论范围内)。

这道题是专门考Spread duration的定义,所以只能选Spread duration,即便绝大多数情况SD=MD,这道题也不能选MD。