20:00 (2X)

助教您好:

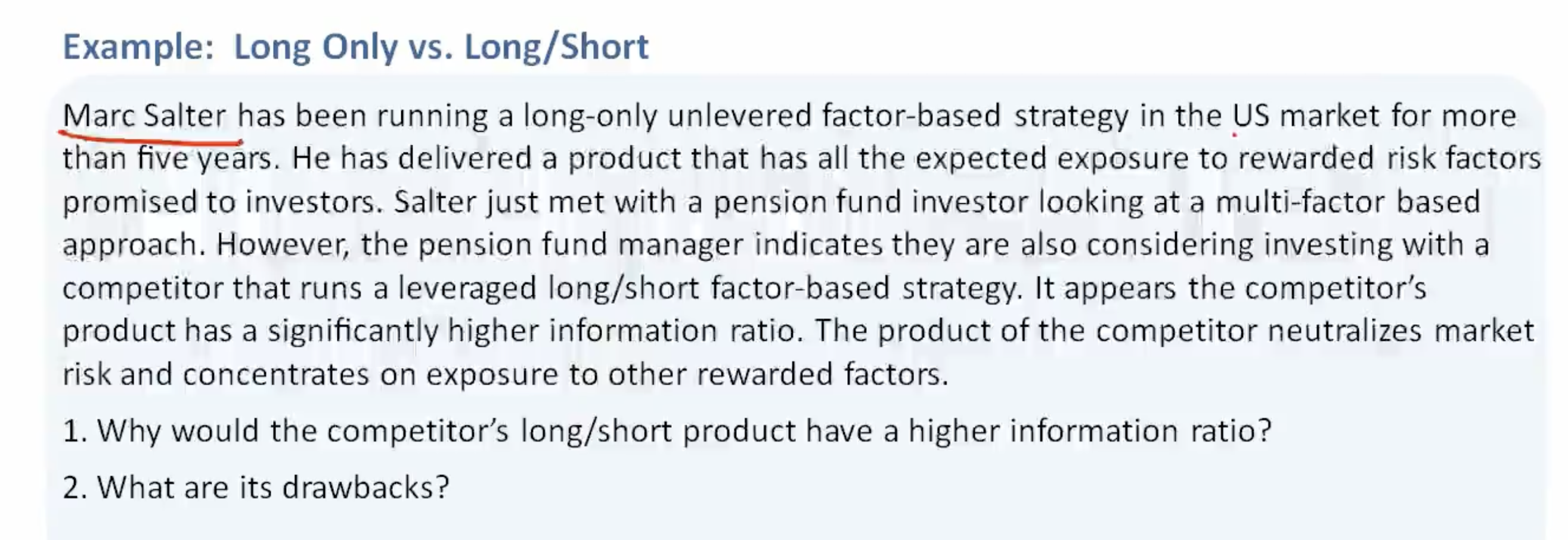

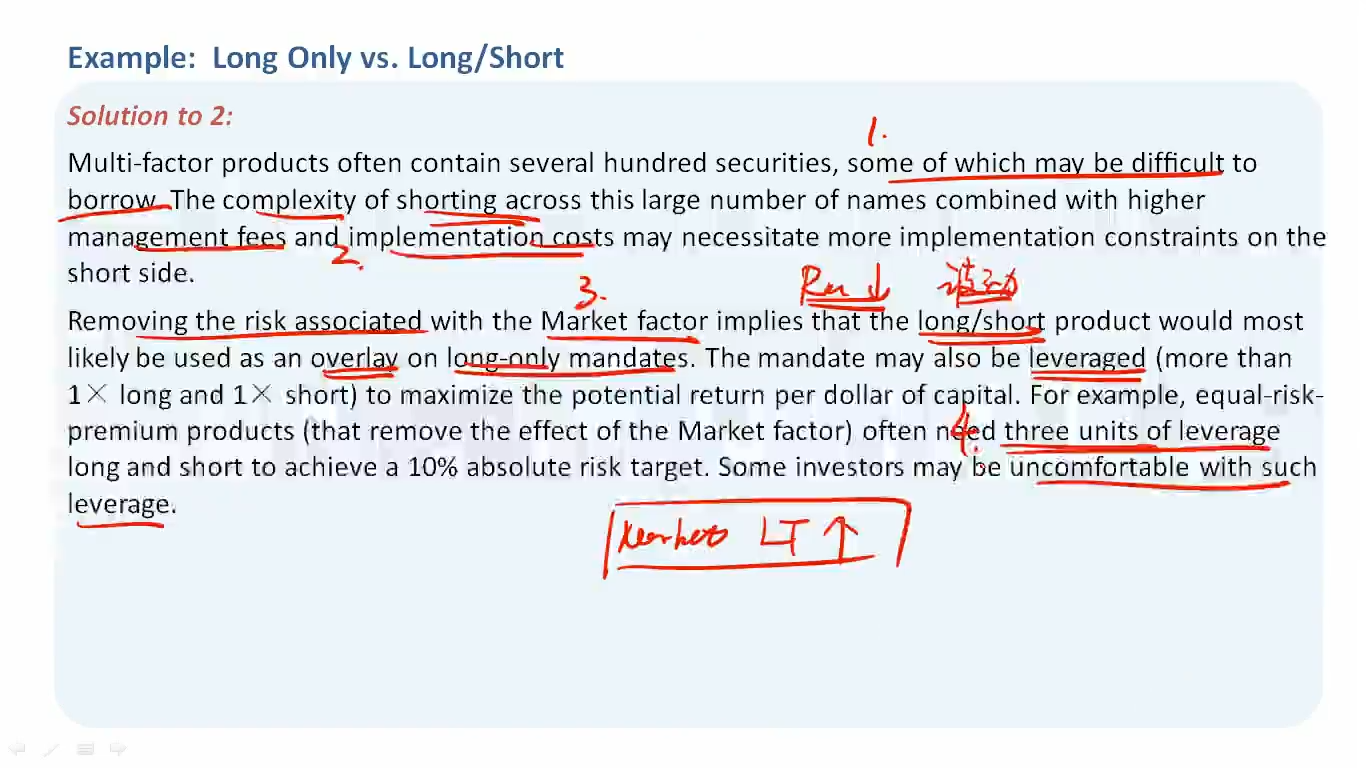

equity基础班讲义P239的这道例题的第二小题,问leveraged long/short factor based strategy的缺点。

李老师在解析上标注了4个缺点,我想请教第三个缺点,为啥它要【removing the risk associated with the market factor】呢?

我在 https://class.pzacademy.com/qa/100333 这里看见一个相关的问题,我可以明白这同学的疑问和助教的解答。我只是不懂为啥无端端要提出remove the risk associated with the market factor,是题干里有什么信息我漏掉了吗?谢谢!