老师,算分割时的risk premium为什么用的是第一行的数,而不是第三行8.5% 3.5%的数??

笛子_品职助教 · 2024年02月01日

嗨,努力学习的PZer你好:

Hello,亲爱的同学~

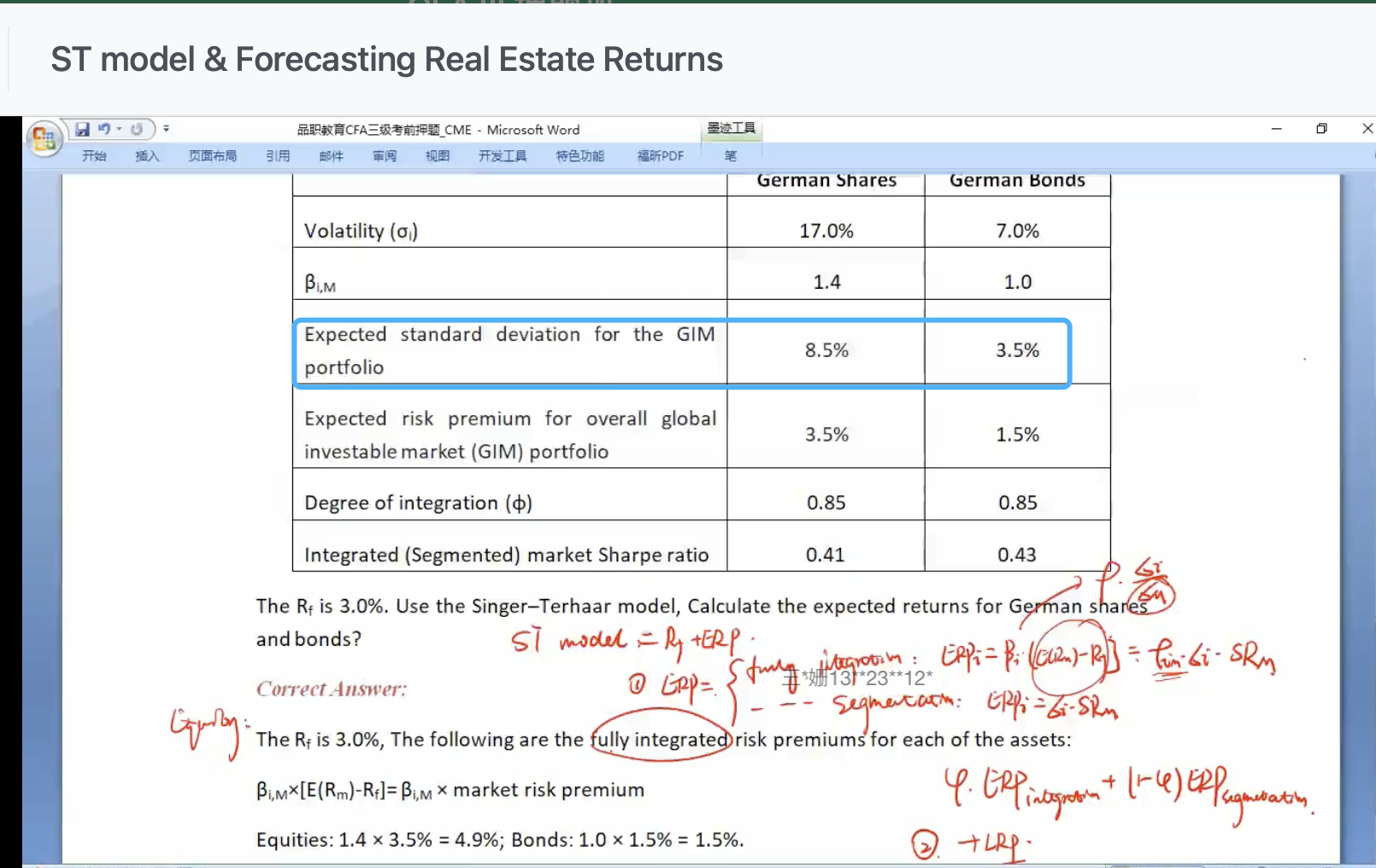

我们先看这道题所涉及的公式知识点

在计算fully segmented market的时候,基础讲义是作了一个恒等变形,如上图第二个方框。

最终得出公式:RP = σ * Sharp ratio

在以上知识点基础上,我们再看同学的问题。

在 这里,

这里,

我们也要带入公式:用σ、Sharp ratio来计算RP

其中对于equity:σ是17%,sharp ratio是0.41

对于bond: σ是7%,sharp ratio是0.43.

----------------------------------------------加油吧,让我们一起遇见更好的自己!