16:59 (1.5X)

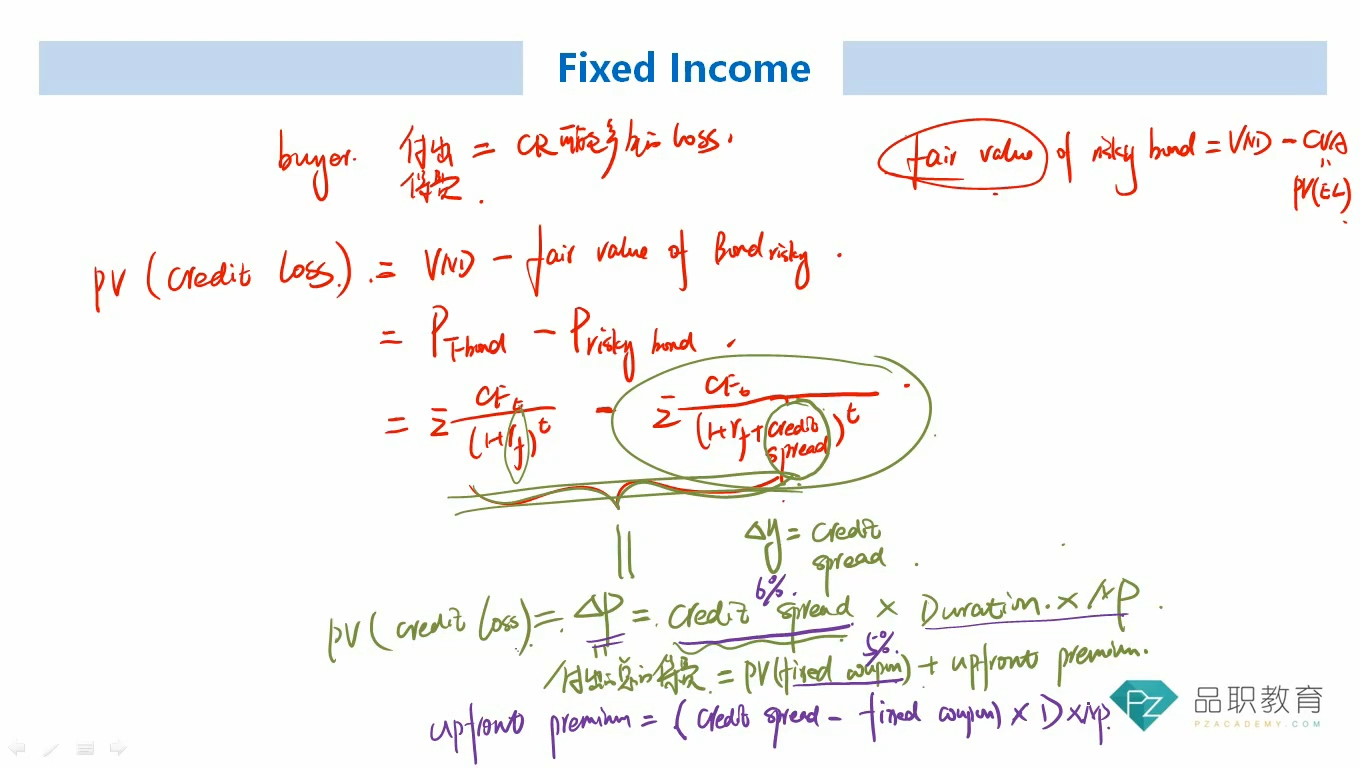

老师好,在CDS Pricing Conventions视频中1.5倍速17分视频处,关于upfront premium的公式推导的讲解,为什么付出的总保费=credit spread*Duration*NP=PV(fixed coupon)+upfront premium,进行下一步变形推导的时候,upfront premium=(credit spread-fixed coupon)*Duration*NP,Duration直接在括号外面进行乘法呢?因为在PV(fixed coupon)中,没有涉及Duration。我对于这个变形过程的理解有些困惑,谢谢老师!