开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

kahong · 2024年01月31日

08:49 (1.5X)

为什么future比forward贵一点?future是一条直线,这么看的话只有在forward中间部分(凸向原点)才会出现future比forward贵的情况,在左右两边都应该是forward比future贵?

李坏_品职助教 · 2024年01月31日

嗨,从没放弃的小努力你好:

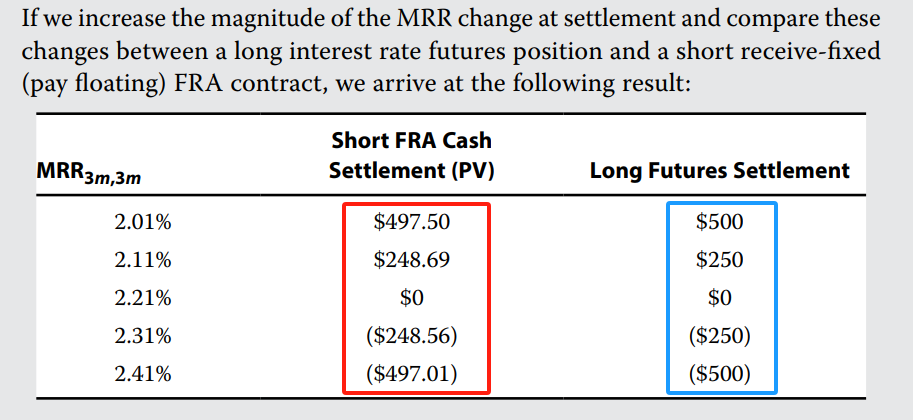

convexity bias不是说futures一定比forward贵,只是说FRA具有这种性质:当利率下降的时候,FRA的price的变动 > 利率上升时的FRA的price变动。

按照CFA原版书的案例:

相同的MRR变动幅度下,FRA的price变动幅度小于Futures的变动幅度,这正是由于convexity bias造成的。

----------------------------------------------加油吧,让我们一起遇见更好的自己!