pzqa015 · 2024年02月01日

嗨,努力学习的PZer你好:

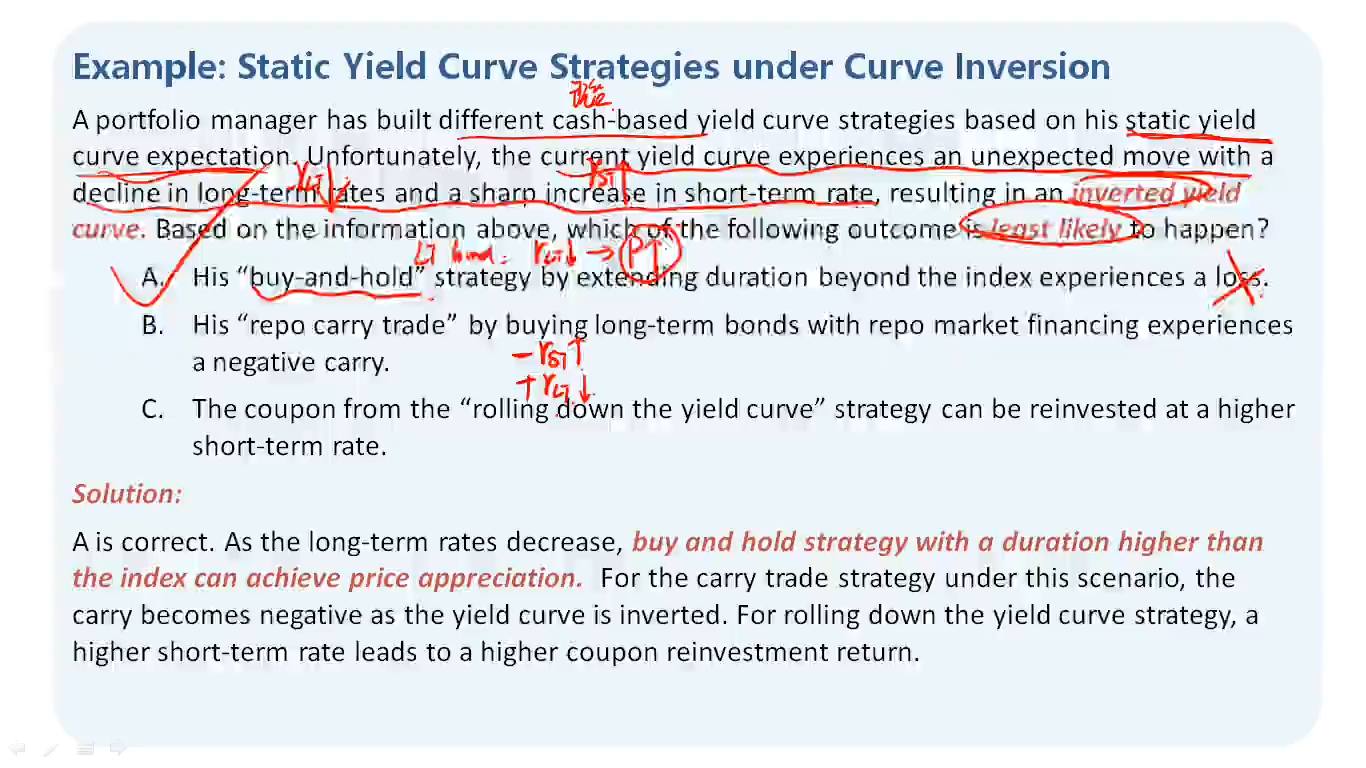

你说的不是carry trade策略。

carry trade是借短期资金,投长期债券,不会有债券的提前卖出,收益是长期债的coupon-短期资金付的coupon,如果曲线倒挂,短期资金付的coupon大于长期债收到的coupon,所以收益是负的,叫做negative carry。

你说的是预测未来曲线扁平,那么现在就买长期债,卖短期债,是为了获得二者净的价差收益。

carry trade的前提是预测未来曲线是不变的,本题是预测错了,曲线inverte了,所以,是亏的。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!