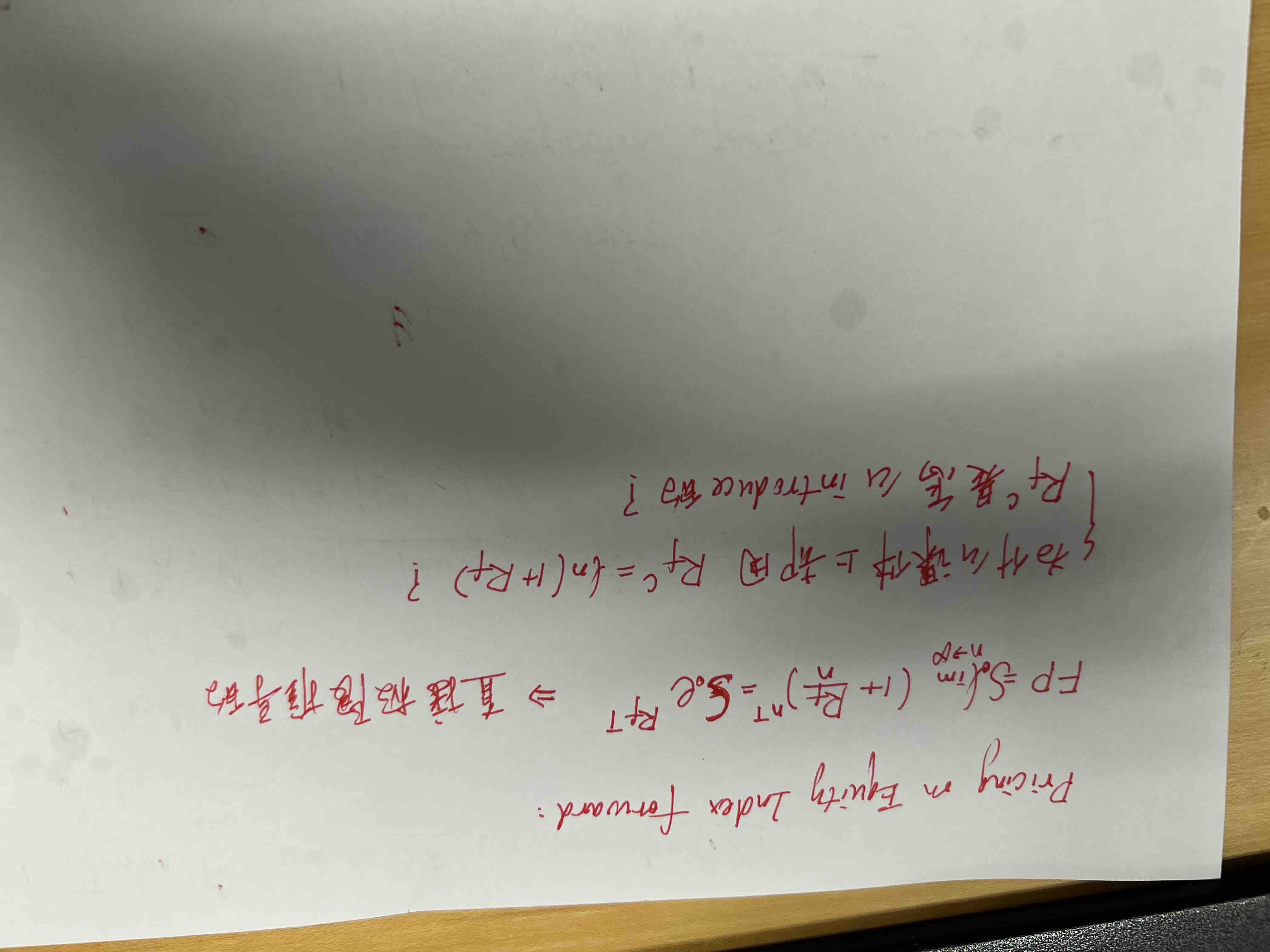

自己推导的公式和课件给出的不一样

pzqa35 · 2024年01月31日

嗨,从没放弃的小努力你好:

如果我们采用离散型的来计算本金为P,1年期的债券FV=P(1+r离散),如果采用连续的来计算就是FV=Per连续,为了从离散利率转换到连续利率,我们需要找到一个方式,使得两种情况下的未来价值 FV 相同。将两个公式设置为等价,我们得到:

P(1+r离散)= Per连续,那么就可以得到r连续=ln(1+r离散)。

同学的是在n趋近于无穷大的情况下得出的证明,我们这里的是在n=1时的一个结论哈。这个证明的过程也不是我们考试的内容,考试还是以这个结论的应用为主。

----------------------------------------------

努力的时光都是限量版,加油!

pzqa35 · 2024年01月31日

嗨,从没放弃的小努力你好:

这个Rfc,这个c的小标是Continuously compounded risk-free rate,是连续的一个表示,不是次方。所以这个和同学推导的公式是不矛盾的哈,只是为了和非连续的无风险利率做一个区分的。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

刘明辰 Alex · 2024年01月31日

我的意思是,我的公式里用的应该是离散利率,然后求极限变成e的次方的时候依然是离散的利率。我认为最终的公式也应该用离散利率。所以我的问题是:连续利率是在哪一步被引入的?