请问老师 这道题 可否按照两个情景分析呢 steepening of current upward sloping 可以是bear steepening 也可以是bull steepening。如果通过这样的逻辑 该如何识别正确答案呢

purchase a 30 year payer swaption and a 2 year bond put option(选项没有自己思考出来的) 是否也正确?

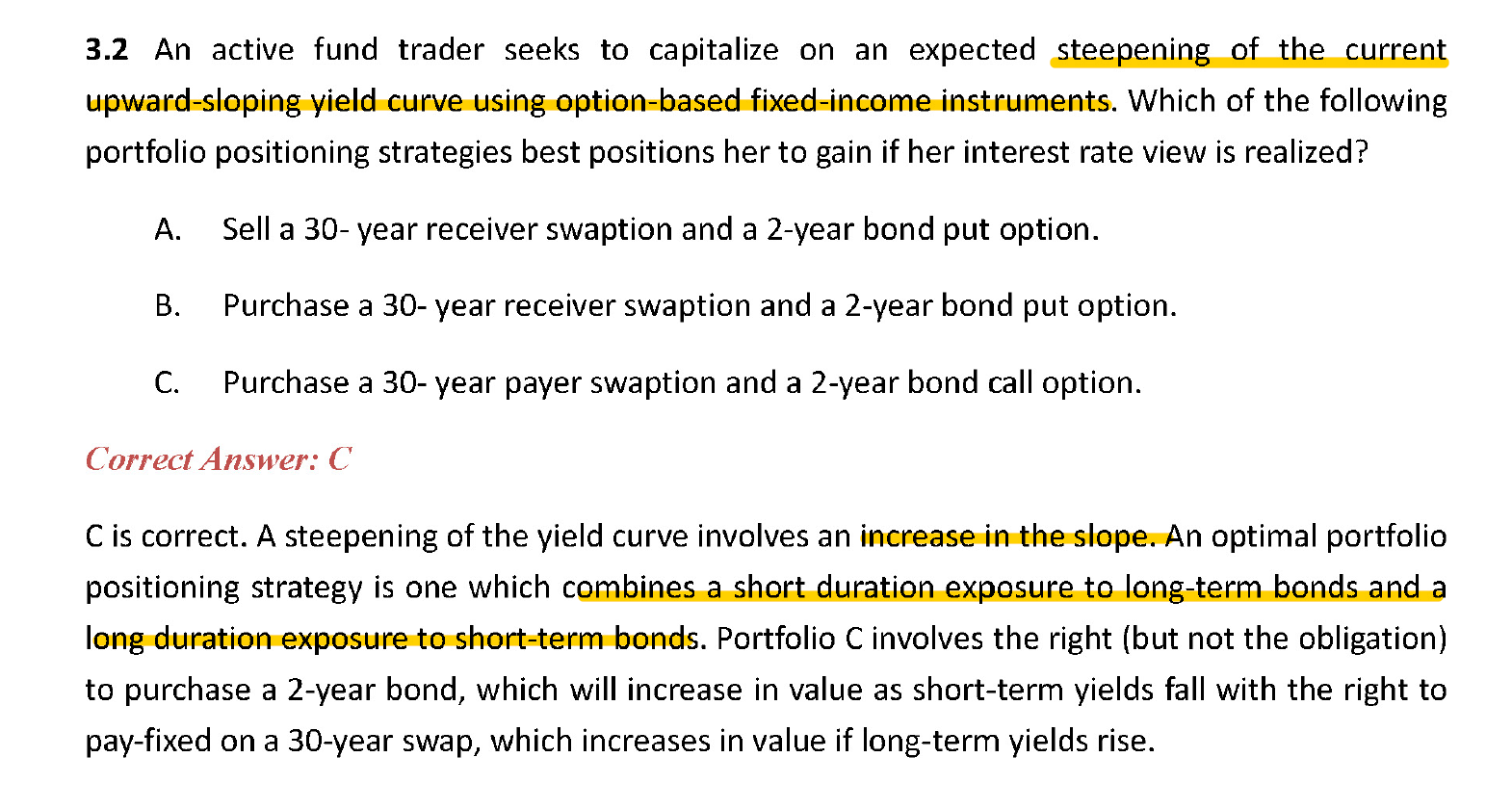

pzqa31 · 2024年01月31日

嗨,努力学习的PZer你好:

现更正一下哈,上一个回复笔误了,steepening情况下应该是买短期债券卖长期债券。

flatten也是同理哈,

举例:首先这里的大前提是收益率的原始状态是向上倾斜的(这是正常状态下的曲线形态)。

如果是bull flattening,利率整体下降,10y利率下降10bp,1y利率下降2bp,一般来讲应该整体增加久期盈利,但是因为不想改变手里的总头寸,所以要用Long/short 策略,长端利率下降多,价格涨的多,所以要买10y债券卖1y债券。

如果是bear flattening,利率整体上涨,10y利率上涨2bp,1y利率上涨10bp,10y利率上涨2bp,此时如果采取long/short 策略,因为此时短期债券比长期债券价格跌的更多,应该卖1y债券买入10y债券。

综上,无论是bull flattening还是bear flattening,当要采用Long/short策略时,都应该买长期债券卖短期债券。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

pzqa31 · 2024年01月30日

嗨,爱思考的PZer你好:

是这样的,因为这里其实本质还是一个long/short策略嘛,所以其实我们看的是长端和短端利率的相对变化,当收益率曲线steepening的时候,长端利率相对于短端利率是上升的,要卖短买长,所以并不需要看是bear steepening还是bull steepening。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

温弟要加油鸭 · 2024年01月31日

hmm 可能还得再听一下老师讲的。。 我大概能理解你说的这个整体利率分析 但是你能再具体展开讲一下吗 包括如果收益率曲线是flatten的情况呢?