可是convexity不是在yield不稳定的时候更有好处吗?我们课上的策略不是说在稳定的时候应该卖convexity吗?

pzqa015 · 2024年01月28日

嗨,从没放弃的小努力你好:

这里考察的是下面的公式

△P/P=-MD*△y+1/2*convexity*(△y)^2

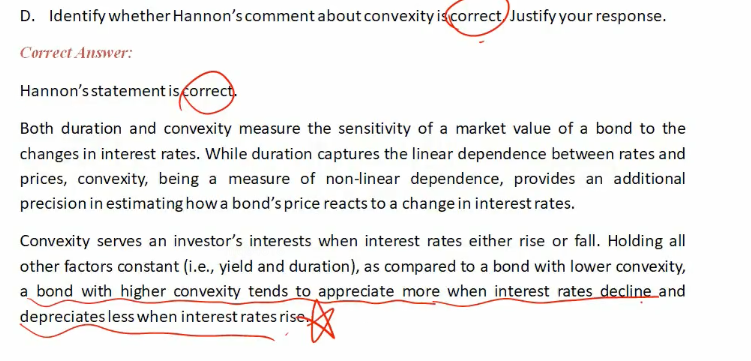

duration相同时,convexity越大越好,债券就有涨多跌少的优良特性。

这种优良特性的代价是convexity大的债券,卖的贵。

那么如果预期曲线不变,那么就不存在债券价格的涨跌了,所以应该sell convexity。

但这里并没有考虑购买债券的成本,单纯考察的是“higher convexity is a beneficial property of fixed income portfolio”,这是没问题的啊。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!