开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

懿儿 · 2024年01月27日

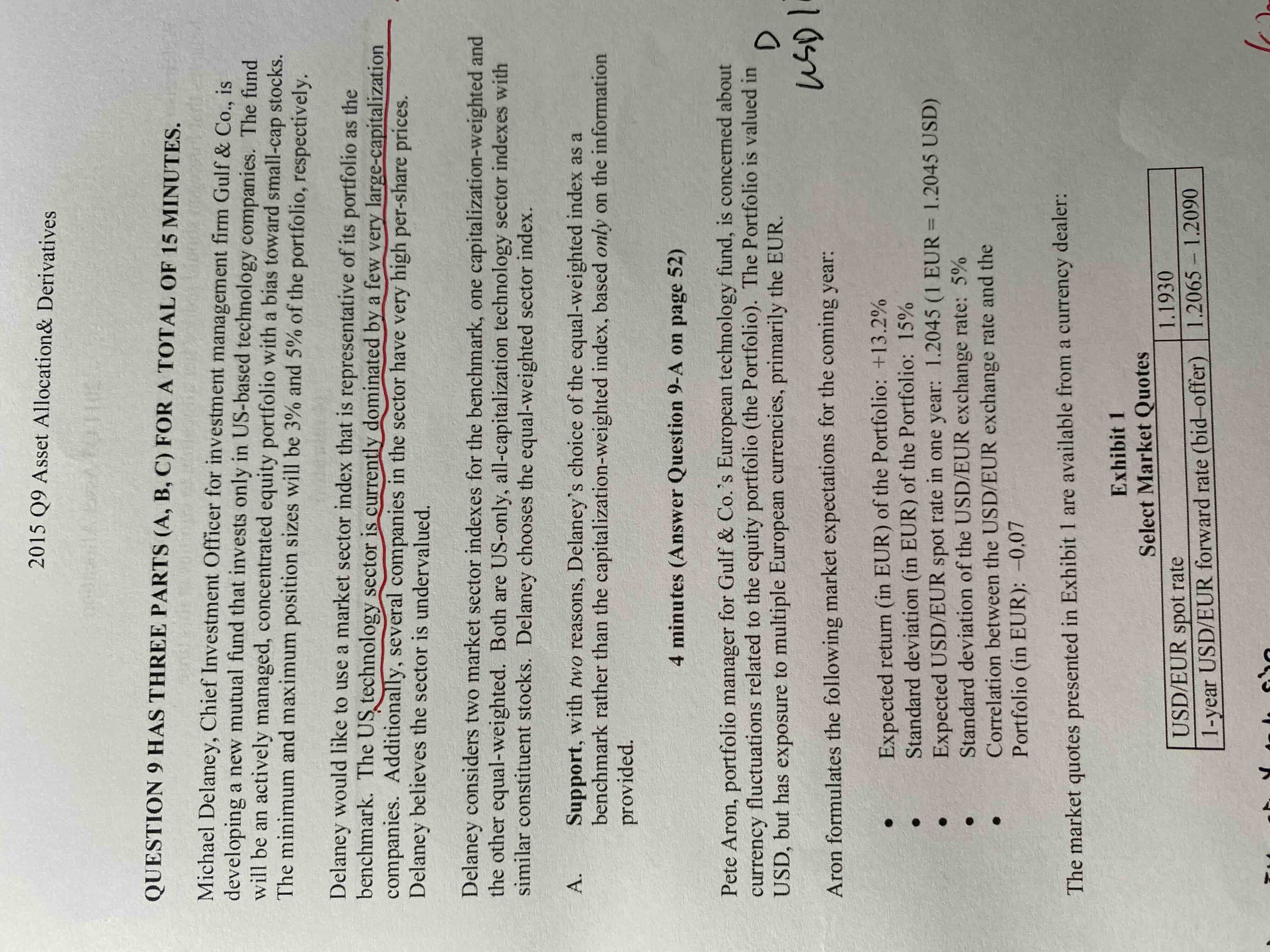

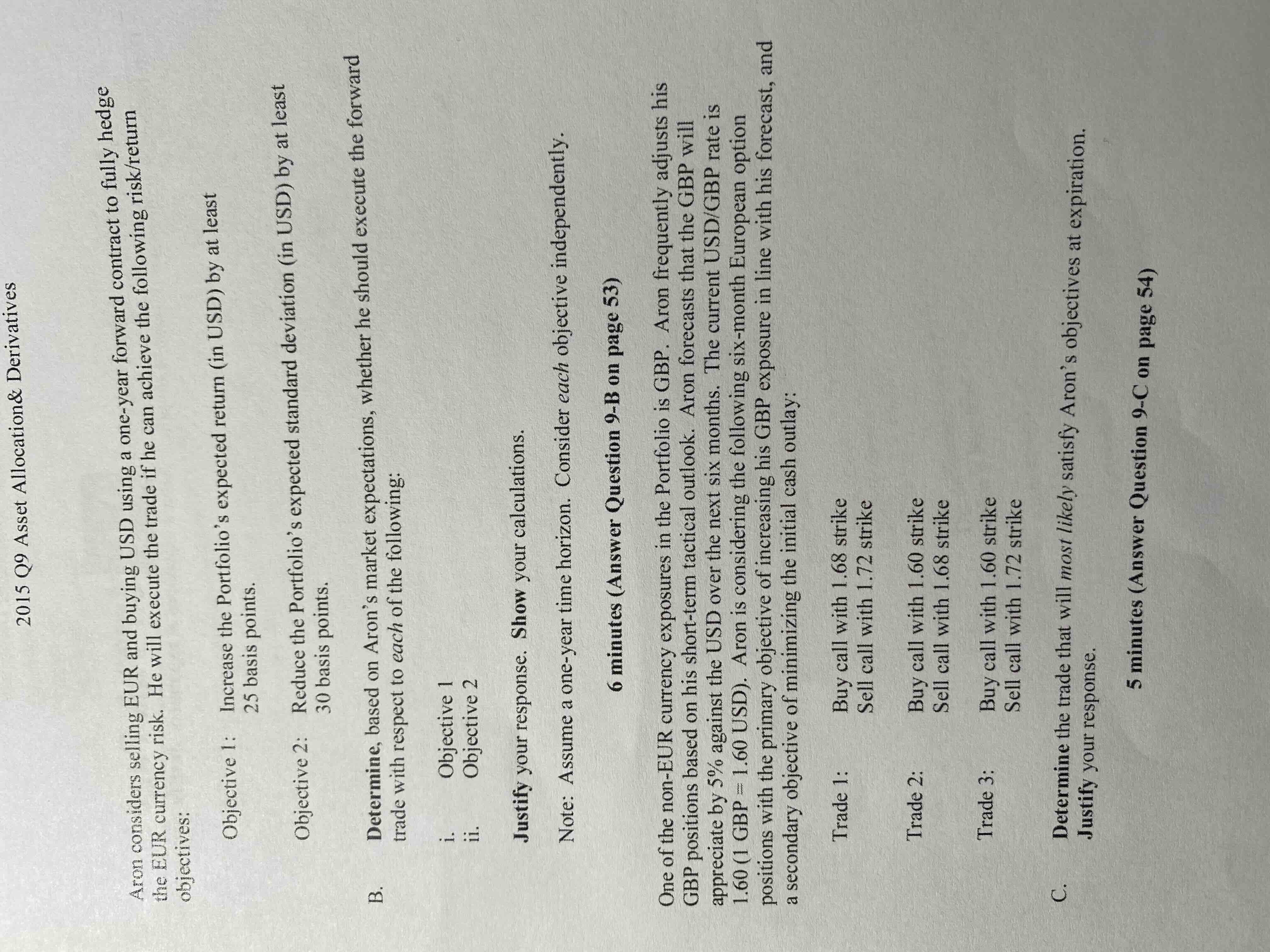

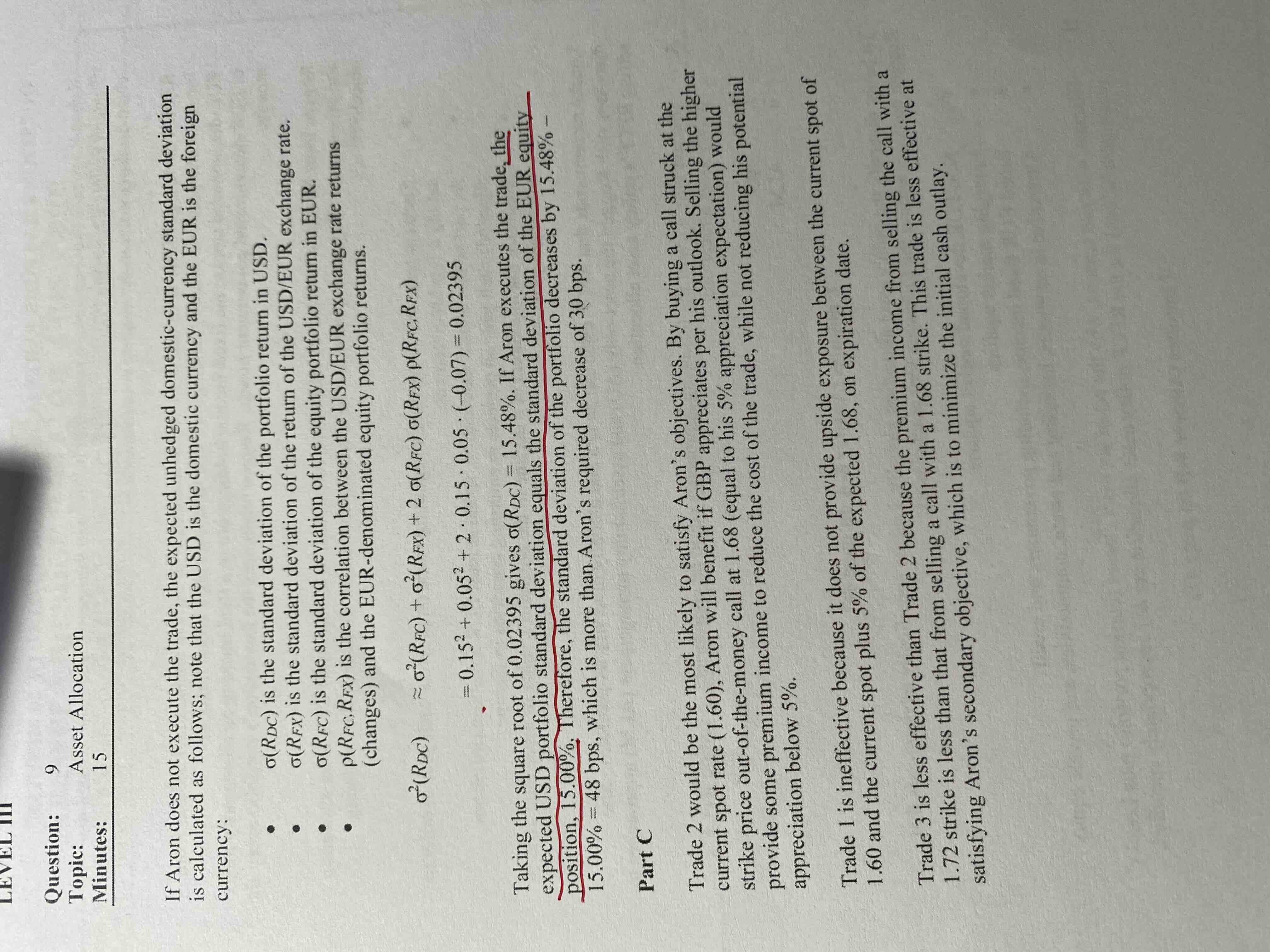

老师,这道题B问,objective2 如果用精确的公式算,hedged SD=(1+13.2%)*15%=16.98% 反而大于unhedged15.48%了,与答案结果就不一样了。是我哪里算错了吗?

pzqa31 · 2024年01月28日

嗨,爱思考的PZer你好:

13.2%是Rfc,不是Rfx.

----------------------------------------------努力的时光都是限量版,加油!