06:45 (1.5X)

pzqa35 · 2024年01月29日

嗨,爱思考的PZer你好:

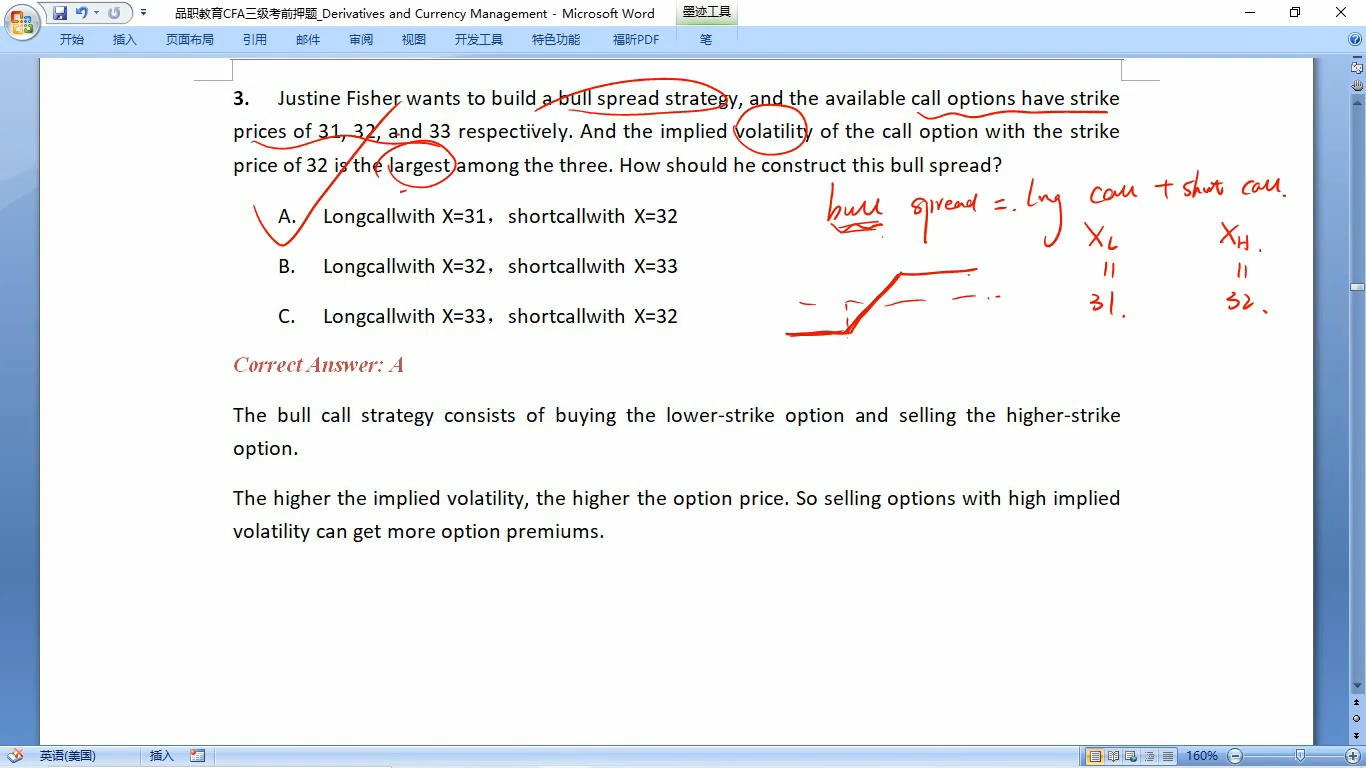

首先这道题说的是一个牛市策略,那么就是long 执行价格低的option,同时short执行价格高的option,这样可以排除C选项。

那么题目中还有一个条件,就是说执行价格为32的期权implied volatility是最高的,那么就说明在目前的市场上,对于执行价格为32的期权费是相对较高的,那么A选项可以降低整个头寸的一个成本。对于bull spread而言,long 执行价格低的期权是为了未来能以较低价格买入股票,进而在上涨的行情种获利,而short 执行价格较高的call主要是为了获得期权费来cover构建整个头寸的费用,B选项相当于以一个很高的价格来买期权,所以整个头寸构建的费用是相对较高的。A头寸的主要风险就是股票价格低于31时,会损失掉构建头寸的费用,但这个费用时比B头寸的低的,所以整体而言还是A的头寸能够更好的以低成本来构建这个投资组合。

----------------------------------------------

努力的时光都是限量版,加油!

北匈奴人 · 2024年01月30日

32的价格是最高的,那么意味着有很大的可能性会达到32元,那么对于A来说,被执行32的期权是最大的风险,虽然它可以减少期初的期权费,但是被执行的风险也很大呀?