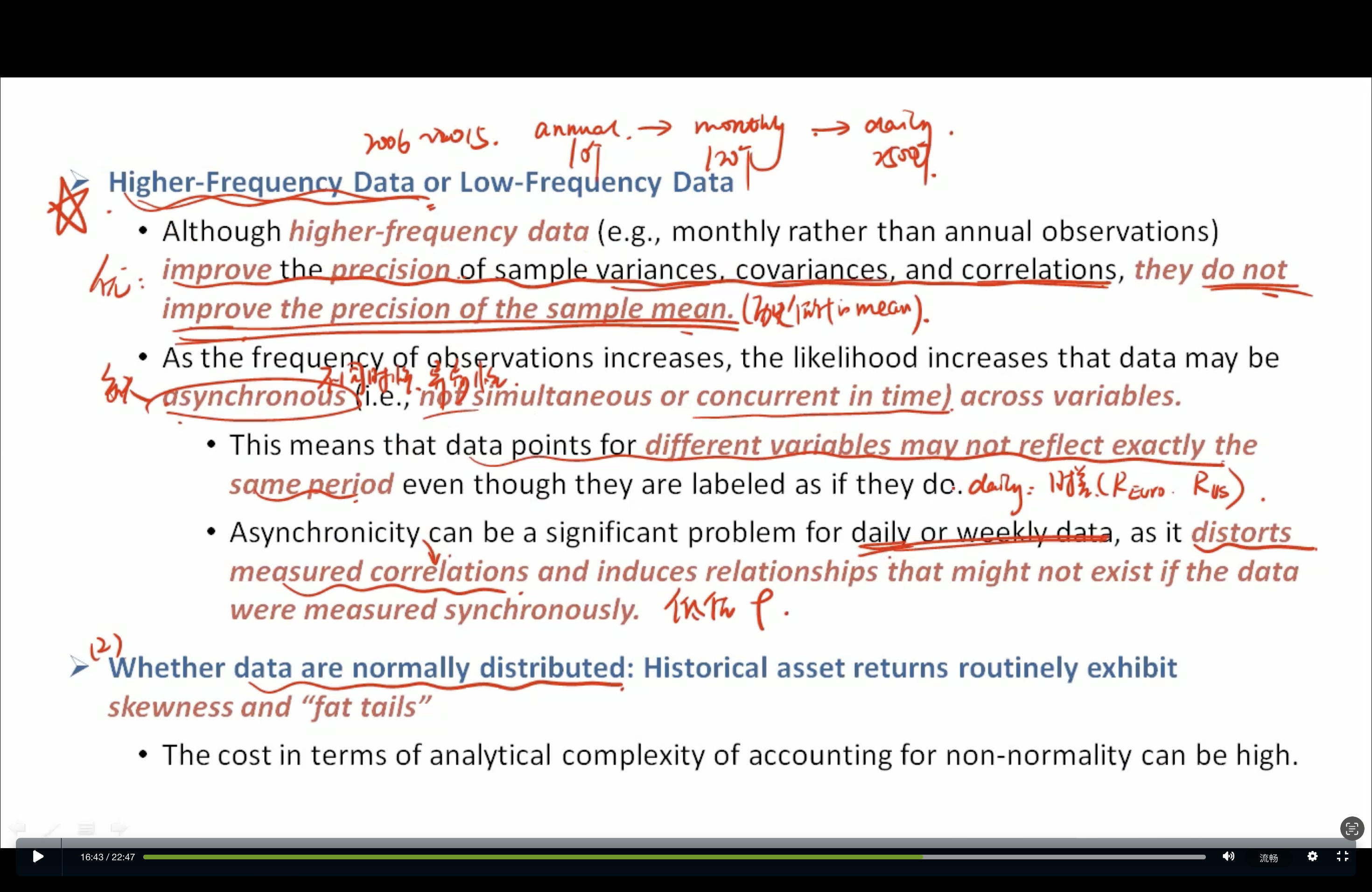

何老师在讲这页ppt的时候,提到高频数据扭曲了相关性,实际是【低估相关性】我不太明白。

老师举了一个例子,比如说都是1月5号的欧洲市场和美国市场,比如说以天为单位,这两个市场发生的时间点不同,这块我是明白的。

但是老师接下来说,本来两者变动挺同步的,反映的是不同时期的收益率,变动就更不同步,算出来的相关性就更低。【疑问1,两者变动挺同步的这块是实证研究得出的事实吗?】【疑问2,咋就得出来算出的相关性更低呢?不理解】

谢谢老师

源_品职助教 · 2024年01月29日

嗨,从没放弃的小努力你好:

因为CFA教材的理论都比较实务,所以可以理解为是实务观察的结果。

再打个比方。比如股票A和B再过去一周都上涨了,相关性表现的很好。

但是我现在把观测周期从一周的时间改为1小时,虽然A和B在过去一周上涨,但是精确到每一个小时,两者的涨跌可能就不同步了

所以高频的异步性就降低了相关性。

不客气的~

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

明明要加油 · 2024年01月29日

哈哈,老师解答的太好了,一针见血,我一下就明白了。感谢