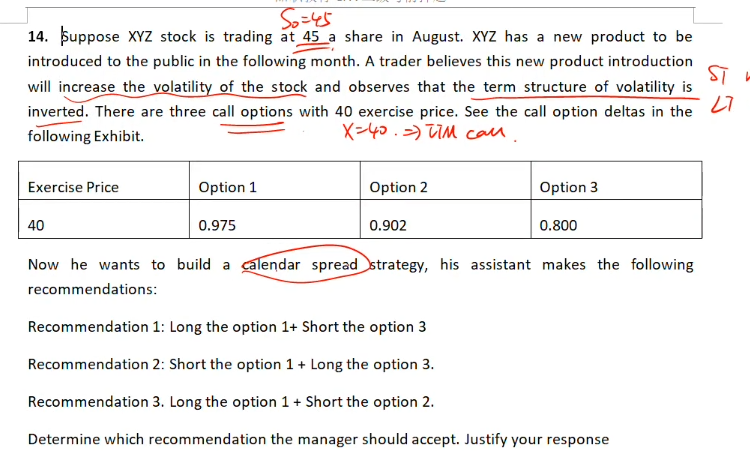

for ITM calls, 越临近到期日,delta越趋近于1 我理解

不理解的是 越临近到期日不是代表流逝的时间更长,maturity更长么?

答案说的是 shorter maturity carries higher deltas

我理解 shorter time to maturity, which is longer term call option, carries higher deltas.

麻烦老师解答 谢谢

aeiou · 2024年01月27日

for ITM calls, 越临近到期日,delta越趋近于1 我理解

不理解的是 越临近到期日不是代表流逝的时间更长,maturity更长么?

答案说的是 shorter maturity carries higher deltas

我理解 shorter time to maturity, which is longer term call option, carries higher deltas.

麻烦老师解答 谢谢

pzqa31 · 2024年01月27日

嗨,从没放弃的小努力你好:

Delta衡量的是期权价格对标的资产变化的敏感性,这道题三个都是ITM call options,我们知道当前行权就可以盈利,但距离到期日还有一段时间,还有变动的可能性,它的时间价值还不是0,距离到期日越短,能否行权的不确定性带来的影响越大(可能股价波动一下就无法行权了),因此delta越大。

For the ITM call options, the option with shorter maturity carries bigger delta.

这个结论可以记一下。

----------------------------------------------努力的时光都是限量版,加油!