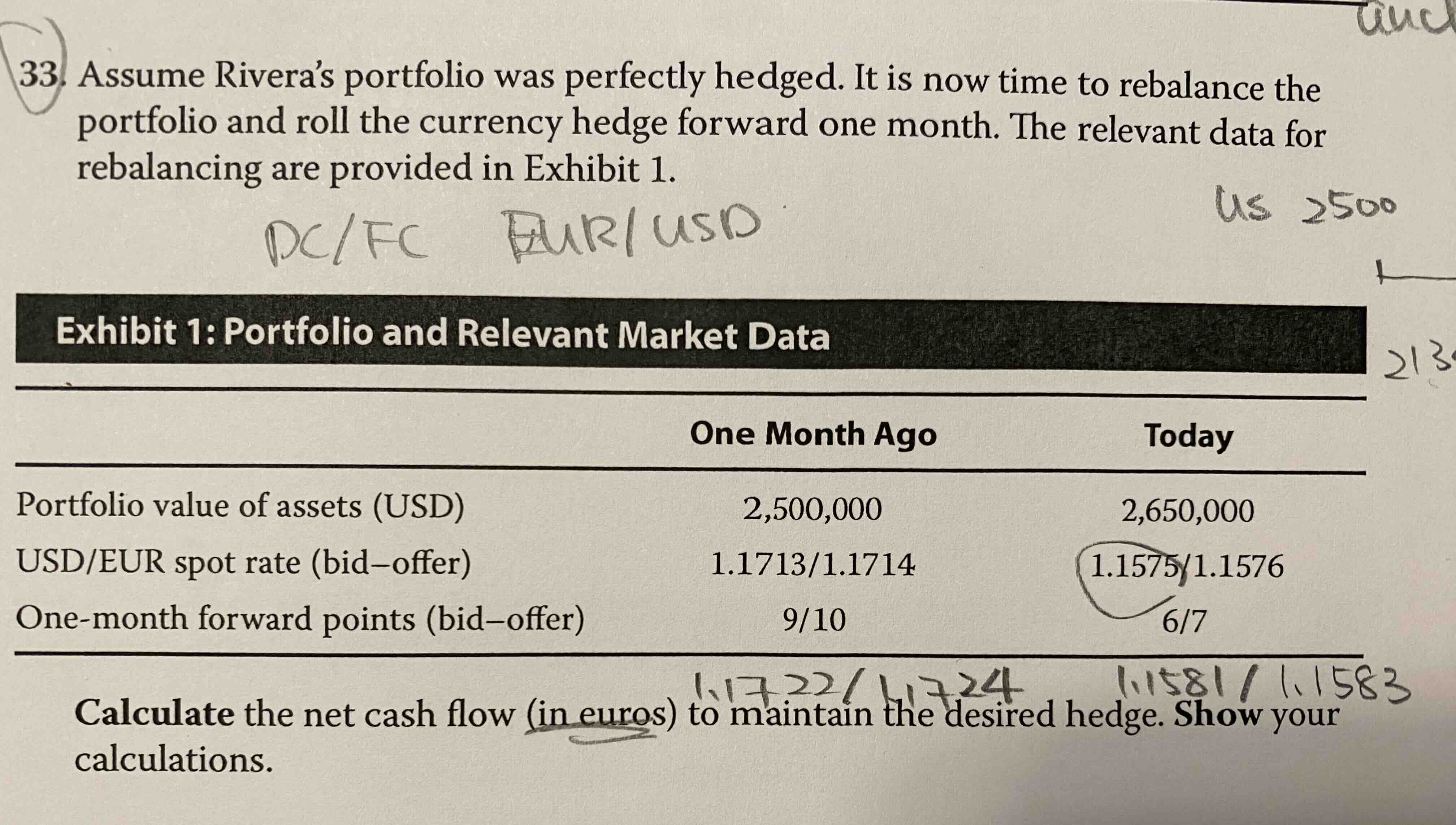

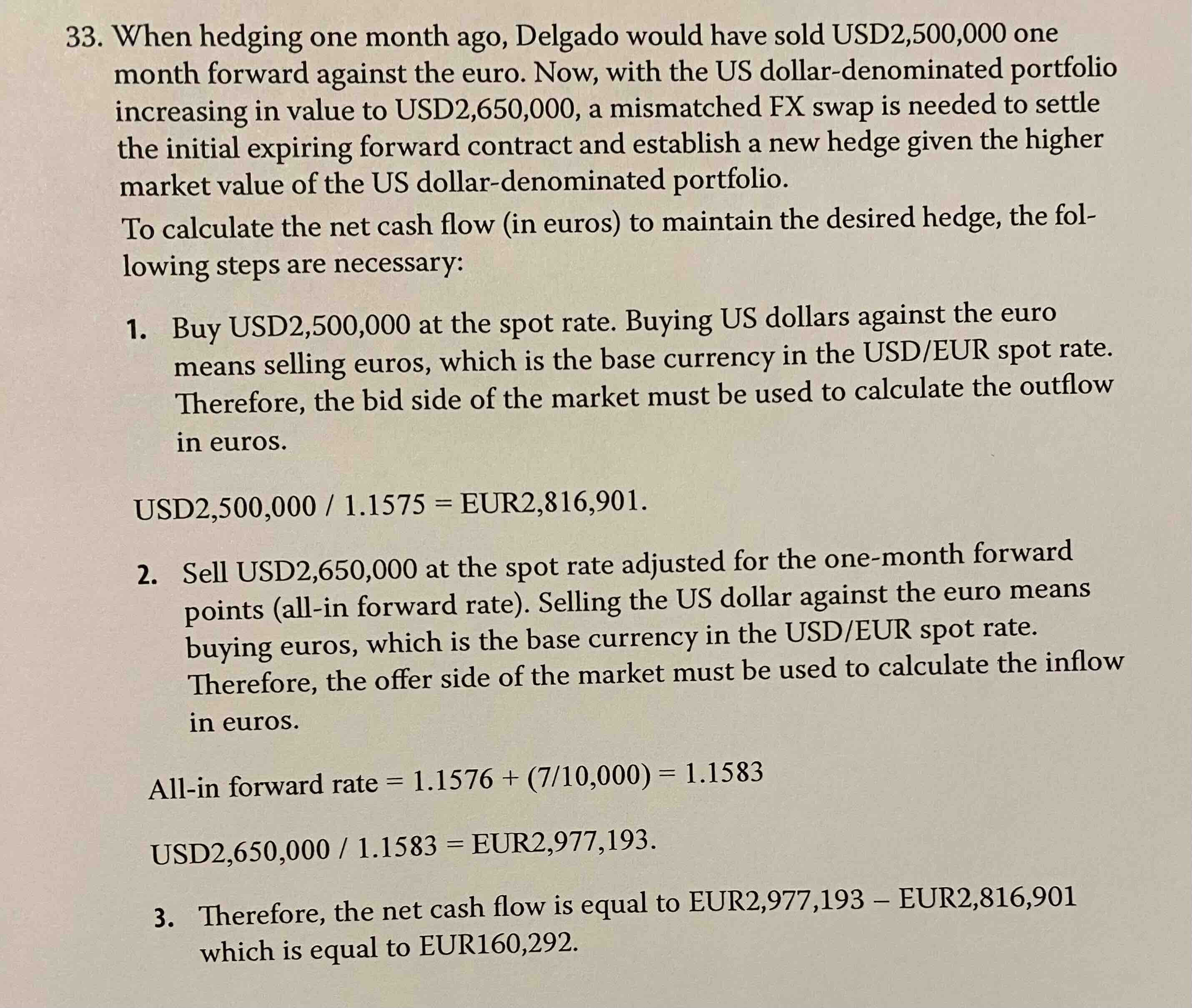

书上这道题答案是不是错了…实在没看懂他写的…然后这道题可以考虑只roll一个价差150KUSD吗

老师麻烦讲解一下

pzqa31 · 2024年01月28日

嗨,爱思考的PZer你好:

这是个好问题!其实主要是看平仓的时间点,也就是平仓的时间距离合约到期的时间有多久:

1. 用现货平仓基本是发生在合约马上到期的时候,在现货市场买回标的资产与对手方进行交割 (此时采用即期汇率),合约交割是发生在到期的时候。

2. 如果合约距离到期还有好几个月,不能发生交割,但是由于对冲资产的规模变化,现在的远期合约头寸确实不合适了,因此只能通过签订反向合约的方式进行平仓操作(此时采用远期汇率)。

比如Testa那道题,原来的合约是6个月的期限卖欧元,现在到了3个月的时刻,为了结束掉原来签订的远期合约,所以签订了一个3个月的反向头寸的远期合约买欧元,使用的是远期汇率而不是即期汇率。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

温弟要加油鸭 · 2024年01月30日

感觉这个点有点tricky想知道具体到了考试的时候 会详细说明吗 还是要注意什么细节点去判断该用什么rate呢?

pzqa31 · 2024年01月26日

嗨,爱思考的PZer你好:

这题有些问题,具体来看一下:

1. 首先远期合约0时刻签约,到期时刻交割没有问题的哈。

2. 这道题目,我们可以简单分一下时间点,0时刻签订了一份远期合约,我们叫做老的远期合约吧,合约期限是1个月,那么在1个月的时候这个老合约到期;此时我们在它马上到期的时候平仓重开一份新的远期合约,就叫做新合约吧,这个新合约也是1个月的期限,因此是在2个月末的时候才发生交割。

3. 现在站在1这个时刻,老合约如果不平仓就要发生交割了,但是我们不能让它交割,所以需要在它马上到期的时候平仓,会发生现金流;但是新开的远期合约发生现金流是在1个月后,并不是现在,因为交割是发生在这个新合约到期的时候,也就是一个月后哈。

4. 严格来说,新合约发生的现金流不在此刻(即1个月时间点),因此计算此时的CF不应该包括;退一步说,如果要包括进去,也应该考虑到折现一个月的问题。

本题的问题也发生在这里,可以说协会是做了简化处理,他问的更像是我们平仓和开新合约这两个操作会发生的CF,并且是忽略折现问题的。只能说题目问的不是很好,处理也做了简化。

然后同学说到的补签差额部分也是可以的,这就是何老师上课讲的rebalance的另一种方法。

----------------------------------------------

努力的时光都是限量版,加油!