开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Arnie · 2024年01月25日

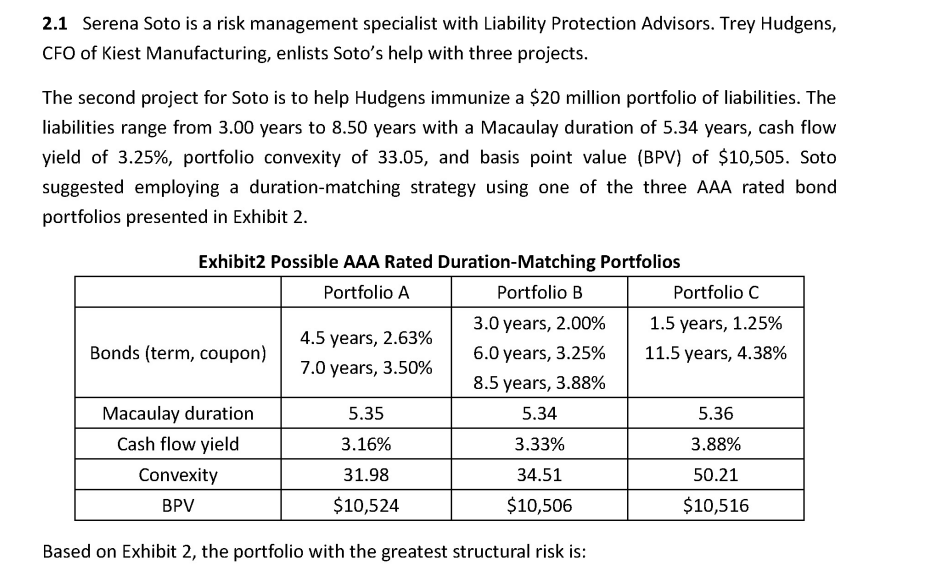

greatest structured risk的判断:

1、 是要通过定量计算的方法还是定性判断?

2、降低structured risk的方法是最小化convexity或者going from barbell to bullet ,这个结论是直接用,还是说前提是要相同的duration 下,才可以用?

pzqa31 · 2024年01月26日

嗨,爱思考的PZer你好:

Structural risk的大小,可以由债券资产的Convexity数据来判断,一般就根据已知条件就能看出来,不需要计算,在满足Duration-matching的基础上,Convexity越大的资产,Structual risk越大;也就是在收益率曲线非平行移动时,资产不能匹配负债的风险就越大。

----------------------------------------------加油吧,让我们一起遇见更好的自己!